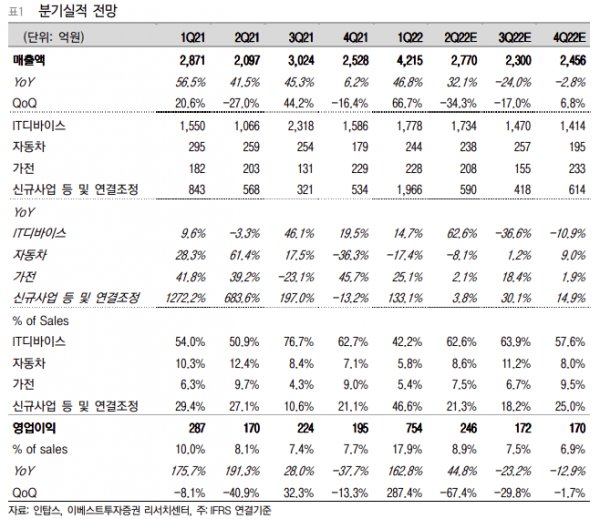

이베스트투자증권이 5일 인탑스에 대해 최근 낙폭이 확대되고 있고, 모바일 사업에 대한 우려로 하반기 영업이익 추정치가 낮아졌다며 목표주가를 3만5000원으로 하향했다. 투자의견은 ‘매수’를 유지했다.

정홍식 이베스트투자증권 연구원은 “인탑스의 모바일 사업에 대한 우려 때문에 하반기 이익 둔화 가능성이 부각되고 있고 사업 특성상 보급형 모델의 출하 감소는 실적에 영향을 줄 수 있다”며 “코로나19 관련 아이템에 대한 수요가 서서히 감소하고 있는 시점이라 신사업 부문에서 실적 하락이 불가피하다”고 분석했다.

정 연구원은 “기대요인은 신사업 전자제품 전문 생산(EMS)에서 영역이 다각화되고 있다는 점”이라며 “올해 연말에서 내년 이후 로봇생산 관련 아이템이 본격화되면 인탑스의 EMS 영향력이 과거와는 다르게 성장할 수도 있다”고 평가했다.

그는 “최근 시장 하락에 따라 목표주가 괴리율을 조정할 필요가 있다”면서도 “인탑스의 밸류에이션(기업가치 대비 주가 수준)은 저평가 상태에 있어 가격메리트 관점에서는 긍정적이다”라고 설명했다.