한국투자증권은 BNK금융지주에 대해 대내외 불확실성을 반영한다면서 목표 주가를 9600원으로 하향했다. 투자 의견은 ‘매수’다.

4일 백두산 한국투자증권 연구원은 “금번 목표주가 하향은 전적으로 대내외 불확실성을 반영해 자본 비용을 20.2%에서 25.5%로 상향한 데 기인한다”며 “기업 리스크 프리미엄을 과거 평균 이상으로 반영해 자본 비용을 상향했다”고 밝혔다.

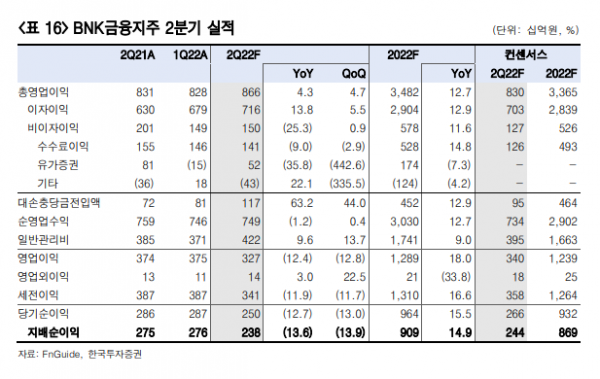

백 연구원은 “2분기 지배 순이익은 2378억 원으로 컨센서스를 소폭 하회할 전망”이라며 “하회 폭이 작은 것은 이자 이익 증가와 더불어 뜻밖에 비이자 이익이 양호할 점을 감안한 결과”라고 했다.

이어 “그룹 대손율은 0.45%로 전분기대비 12bp(1bp=0.01%P) 상승할 전망”이라며 “미래 경제 전망 관련 추가 충당금 전입액은 660억 원으로 추정한다”고 했다.

그러면서 “아무래도 시클리컬 위주의 대출 포트폴리오 구성으로 예상 부도율 상승 영향이 상대적으로 더 부각되는 측면이 있다”며 “비이자이익 부문은 전 분기와 마찬가지로 프로젝트파이낸싱(PF) 수수료 위주로 그룹 수수료 이익이 전년 동기 대비 양호하게 증가할 점을 감안했다”고 덧붙였다.