한국투자증권이 이마트에 대해 하반기엔 주가를 회복할 것이라며 목표 주가 17만5000원을 제시했다. 투자 의견은 ‘매수’다.

28일 김명주 한국투자증권 연구원은 “지난 5월 출시한 쓱닷컴 유료 멤버십이 시장의 기대치를 충족하지 못한 부분은 아쉽다”며 “이마트의 온라인 플랫폼에 대한 실망감은 이미 주가에 충분히 반영됐다”고 했다.

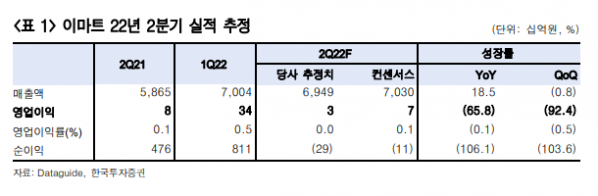

김 연구원은 “하반기 이마트24, 할인점 등 오프라인 부문의 가치가 부각되며 주가 회복 이루어질 것”이라며 “2분기 실적 부진에도 매수 의견을 유지하는 이유”라고 했다.

이어 “지난 1분기 G마켓 글로벌의 영업 적자와 시장의 기대에 못 미치는 쓱닷컴 유료 멤버십 출시 등으로 현재 이마트의 온라인 플랫폼에 대한 기대는 매우 낮다”며 “1분기보다 2분기에 이커머스 부문의 적자가 확대돼도 추가적인 주가 하락 요인으로 작용하지는 않을 것”이라고 했다.

그러면서 “현재 온라인의 지속된 부진으로 이마트의 오프라인 채널의 가치가 가려져 있다고 판단한다”며 “규모의 경제를 달성한 이마트24는 지난 2분기에 이어 올해 2분기도 흑자를 기록할 것으로 추정한다”고 했다.

그는 “이마트는 작년에 18개의 매장 리뉴얼에 이어 올해에 9개의 매장 리뉴얼을 계획하고 있다”며 “리뉴얼 된 매장은 리뉴얼 전 대비 현재 약 20%의 매출 성장을 기록하고 있다”고 덧붙였다.