한국투자증권은 현대백화점에 대해 가장 편안한 투자처라며 목표 주가 11만 원을 제시했다. 투자 의견은 ‘매수’다.

13일 김명주 한국투자증권 연구원은 “면세 산업 또한 불확실성이 존재하나 양호한 백화점 실적이 이를 상쇄할 것”이라며 “하반기 해외여행이 본격화되면 백화점 부문의 매출 성장은 둔화되지만 이러한 우려는 이미 주가에 반영돼 있다”고 했다.

김 연구원은 “3월부터 시작된 본격적인 리오프닝에 따라 마진이 좋은 의류 카테고리의 매출 성장이 기존점 신장을 이끌고 있다”며 “산업통상부의 주요 유통업체 매출 동향 기준으로 2022년 4월 의류 카테고리의 매출 비중은 31.1%”라고 했다.

이어 “본격적인 등교 정상화(3월)와 마스크 미착용 정책(5월)을 고려 시 의류 매출 호조는 2~3분기까지 이어질 것”이라고 전망했다.

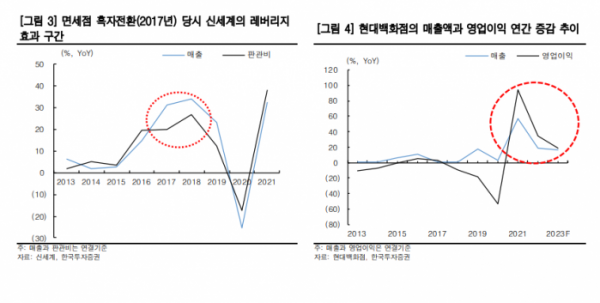

그러면서 “산업 회복 시 현대백화점의 면세 부문은 빠른 손익 개선이 이루어질 것”이라며 “이에 따라 전사 영업이익의 레버리지가 발생하며 이는 밸류에이션 상승 요인”이라고 했다.