(에프앤가이드)

대신증권은 에스티팜에 대해 올리고로 지속적인 성장이 예상된다며 투자의견 매수와 목표주가 13만5000원을 제안했다.

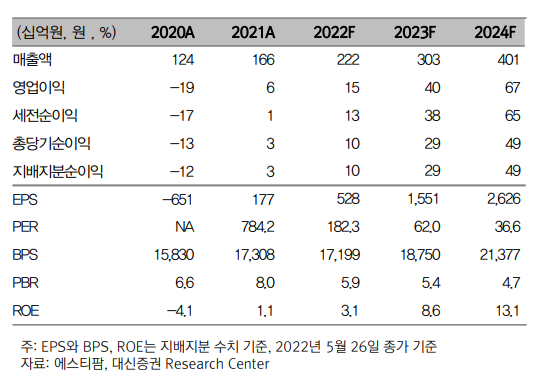

2일 임윤진 대신증권 연구원은 "에스티팜은 2022년 매출액 2222억 원, 영업이익 151억 원이 전망된다"면서 "만성질환 RNA치료제 시장의 본격 개화로 올리고 뉴클레오티드 원료 수요 증가에 따라 동사의 양호한 실적 성장을 기대한다"고 밝혔다.

임 연구원은 "올해 글로벌 제약사로부터 신규 프로젝트 6건 확보 (척수성 근위축증, NASH, 만성 B형간염, 혈전증, 황반변성, 유전성 혈관부종)했다"며 "수주한 프로젝트 일부는 글로벌 상업화된 제품으로 추정돼 하반기 양호한 실적 성장이 예상된다"고 분석했다.

이어 "RNA치료제는 희귀 유전질환에서 심장대사질환 등의 만성 질환으로 개발 확대되며 글로벌 허가 품목 증가 중"이라며 "임상 및 허가 진전에 따라 주요 원료인 올리고핵산 생산량 증가하는 만큼 동사의 실적 업사이드 기대된다"고 덧붙였다.