한국투자증권이 네이버에 매수 관점의 접근이 필요하다며 목표 주가 40만 원, 투자 의견 ‘매수’를 제시했다.

2일 정호윤 한국투자증권 연구원은 “하락 리스크는 크지 않다”며 “추가 하락 시 충분히 매수 관점으로 접근할 수 있다”고 했다.

정 연구원은 “스냅이 2022년 실적 가이던스를 하향 조정하면서 글로벌 디지털 광고 시장의 성장 둔화에 대한 우려가 커지고 있다”며 “네이버와 같은 국내 기업들은 이러한 우려를 크게 할 필요 없다”고 했다.

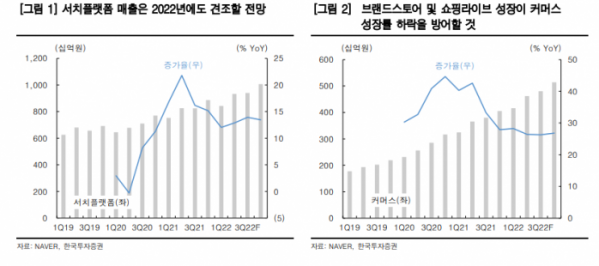

이어 “빅테크는 러시아-우크라이나 전쟁의 부정적 여파를 직접적으로 받으며 달러화 강세 또한 미국 외 지역의 매출에는 부정적으로 작용한다”며 “네이버는 2021년 서치플랫폼 성장률이 높았던 기저가 존재하기는 하지만 성장률 둔화를 우려할 상황은 아닌 것으로 파악된다”고 했다.

그러면서 “2022년에도 두 자릿수 광고 매출 증가율을 유지할 수 있을 것”이라며 “인건비 등 고정비 증가율 둔화로 영업이익 증가율은 14.1%로 5.0%p 상승할 것으로 추정한다”고 덧붙였다.