하이투자증권은 31일 엘앤에프에 대해 북미 시장 진출 가시화와 테슬라의 건식 전극 공정 적용 가능성에 따라 실적 성장성이 커질 것이라며 투자의견 ‘매수’와 목표주가 35만 원을 신규 제시했다.

정원석 하이투자증권 연구원은 “엘앤에프는 2019년부터 LG에너지솔루션이 생산하는 테슬라(Tesla) 향 2170 원통형 배터리에 니켈 비중 90% 하이-니켈 양극재 공급을 시작했고 지난해 기준 전사 매출의 60~70%를 차지하고 있다”며 “차세대 4680 배터리 향 96% 하이-니켈 신규 양극재 공급도 준비 중”이라고 설명했다.

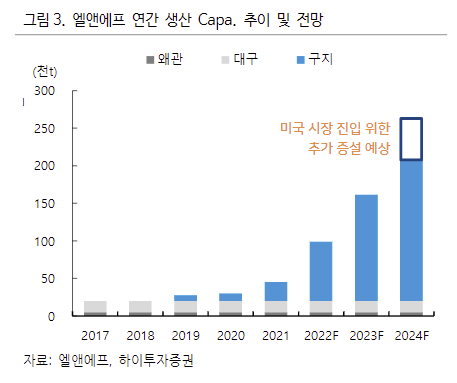

정 연구원은 “향후 엘앤에프의 양극재 생산능력은 지난해 6만 톤에서 2024년 21만 톤 규모(연말 기준)까지 빠르게 확대될 예정”이라며 “주력 협력사들과 협의가 연내 마무리되고 북미 시장 진출이 가시화할 경우 추가 상향될 것”이라고 전망했다.

이어 “엘앤에프의 양극재 출하량은 올해 약 9만 톤에서 2024년 18만 톤까지 증가할 것”이라며 “이를 반영한 영업이익은 299억 원에서 555억 원으로 성장할 것”이라고 내다봤다.

특히 테슬라가 준비 중인 4680 원통형 배터리의 수혜 가능성을 긍정적 요인으로 꼽았다.

정 연구원은 “테슬라의 4680 원통형 배터리에 건식 전극 공정이 적용될 가능성이 높다”며 “향후 건식 전극 양산이 안정화되면 테슬라의 4680 배터리 가격이 기존 습식 전극 공정을 적용한 중대형 배터리 대비 20%가량 저렴해질 수 있다”고 예상했다.

그는 “테슬라 차세대 배터리에 건식 전극 공정이 적용되면 경쟁사 대비 기술과 가격 경쟁력이 더욱 높아질 것이고 이에 따라 테슬라에 전지박을 직납 중인 엘앤에프의 중장기 실적 성장성은 더욱 커질 것으로 전망된다”고 평가했다.