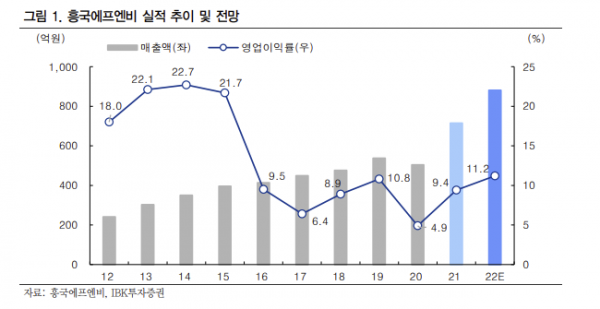

IBK투자증권이 23일 흥국에프엔비에 대해 “테일러팜스 인수 효과가 지속되고 거리두기 해제 이후 카페 소재 판매가 개선되고 있어 실적 성장이 기대된다”고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

김태현 IBK투자증권 연구원은 “1분기 연결 매출액과 영업이익이 각각 193억 원, 13억 원으로 지난해 같은 기간보다 각각 41.7%, 198.2% 올랐다”며 “역기저 부담으로 주 거래처인 스타벅스 매출이 줄었지만 이디야와 이마트 판매량이 견조했고 기타 프랜차이즈와 호텔, 온라인 채널 등으로 판매 품목을 확대한 결과”라고 분석했다.

김 연구원은 “흥국에프엔비가 지난해 7월 인수한 푸룬 업체 테일러팜스의 매출액과 영업이익은 각각 49억 원, 6억 원을 기록했다”며 “작년 4분기에 이은 양호한 실적이고 원물 수급 문제는 향후 원재료 구입 지역을 다변화하면서 점차 해소될 것으로 예상한다”고 설명했다.

그는 “2분기 연결 매출액은 257억 원, 영업이익은 51억 원일 것으로 추정된다”며 “테일러팜스 인수 효과가 올해 2분기까지 이어질 것이고 거리두기 해제 이후 카페 소재 판매가 개선되고 있음을 고려하면 실적이 큰 폭으로 성장할 것”이라고 전망했다.

이어 “4월부터 스타벅스 여름 시즌1 음료를 납품하고 있고 여름 시즌2에도 관련 음료 납품이 이어질 것으로 기대된다”면서 “다만 푸룬주스(딥워터) 상반기 중국 판매 계획은 지난 3월 말 성분 테스크를 진행하고 보완하는 과정에서 중국 상하이 봉쇄 변수가 발생한 탓에 다소 지연될 것”이라고 내다봤다.