FS리서치는 20일 비씨엔씨에 대해 장기투자 관점에서 매력적이라고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

박진 FS리서치 연구원은 “반도체 공정이 미세화될수록 필요성이 커지는 합성쿼츠 링(제품명 QD9)을 생산하는 기업”이라며 “반도체 식각 공정 중 폴리에칭(Poly Etching) 공정에서 웨이퍼를 받히거나 보호해주는 용도로 천연쿼츠 링이 사용되고 있는데 이는 소모성 부품이며, 생산기업으로는 원익QnC, 월덱스 등이 있다”고 했다.

박 연구원은 “이 회사가 생산하는 합성쿼츠 링은 마이크로 버블이 없는 특성 때문에 반도체 공정이 미세화가 될수록 천연 쿼츠보다 높은 수율을 확보할 수 있고, 수명이 30~50% 정도 길다”며 “이런 장점으로 천연쿼츠 시장을 대체해나가고 있으며, 현재 시장침투율은 10%, 목표침투율은 100%”라고 설명했다.

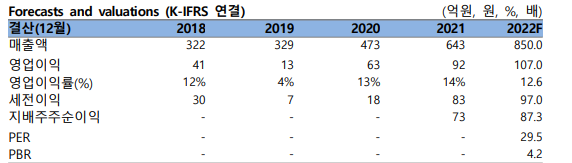

그는 “QD9 매출액은 2019년 204억 원, 2020년 312억 원, 2021년에는 445억 원으로 꾸준히 상승했다”며 “반도체 향 천연쿼츠의 전체 시장은 국내 약 1조 원, 해외 약 4조 원인데 동사가 타깃하는 시장은 국내 폴리에칭 공정에 사용되는 천연쿼츠 링 시장으로 약 4000억~5000억 원 규모”라고 분석했다.

이어 “현재 주가는 22년 예상 실적 기준으로 29.5배에서 거래되고 있는데, 이는 시장이 과거부터 이어진 QD9의 고성장세가 향후 이어질 것으로 보고 있기 때문”이라며 “반도체 공정 미세화에 따른 합성쿼츠 링의 수요 증가가 확실하다는 점과 아직 침투율은 10%에 불과하다는 점, 그리고 높은 진입장벽 등을 감안할 때 높은 밸류에이션에도 불구하고 장기적인 관점에서 긍정적인 주가 흐름을 예상한다”고 내다봤다.

한편, FS리서치는 신생 독립 리서치 회사다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)