신한금융투자는 19일 원익QnC에 대해 올해 원재료 가격 상승과 고객사 확대, 제품 다변화로 성장이 기대된다고 평가했다. 투자의견 ‘매수’와 목표주가 4만6000원을 유지했다.

오강호 신한금융투자 연구원은 “모멘티브(원재료)의 실적 가세가 1분기 실적의 핵심으로, 지난해 4분기 모멘티브는 주요 제품 가격을 약 8% 인상했다”며 “리오프닝에 따라 항공기 부품 수요가 확대됐고 반도체 부품 수요가 늘며 수량의 증가도 이끌었다”고 설명했다.

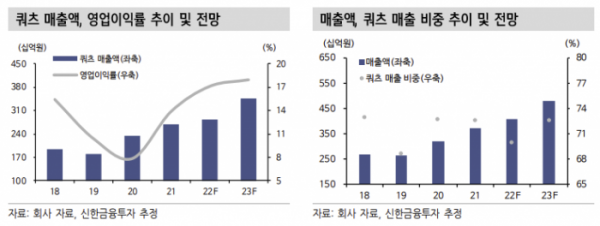

오 연구원은 “올해 4월 약 595억 원 규모의 쿼츠(반도체 식각 장비에 사용되는 소모품) 제조공장 설비 투자를 발표했다”며 “공장이 완공되고 장비가 구축되면 내년 2분기부터 증설 효과가 반영될 것”이라고 내다봤다.

그는 “기존에 증설 발표된 해외 설비 투자도 올해 하반기 완공될 예정이라 반도체 사이클과 무관하게 쿼츠 수요 확대 등 성장이 기대된다”며 “올해 매출액은 7462억 원, 영업이익은 1309억 원으로 지난해 같은 기간보다 각각 20%, 51% 증가할 것”이라고 예측했다.

이어 “쿼츠 매출 상승과 자회사의 실적 개선으로 영업이익률은 전년 동기 대비 3.6%포인트(p) 오른 17.5%를 기록할 것으로 기대된다”고 덧붙였다.