(자료출처=신한금융투자)

신한금융투자가 농심에 대해 원가 부담이 지속되고 있다며 목표 주가를 36만 원으로 하향했다. 투자 의견은 ‘매수’다.

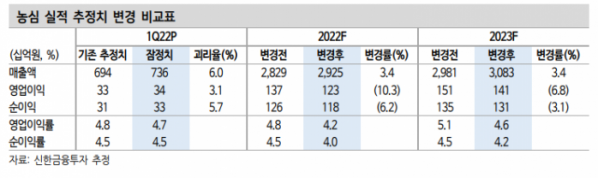

17일 조상훈 신한금융투자 연구원은 “원재료 부담이 지속되고 있는 점을 고려해 영업이익 추정치를 10% 하향 조정하고, 목표 주가도 8% 하향한다”고 했다.

조 연구원은 “국내외에서 추가적인 가격 인상이 필요한 시점”이라며 “가격 인상 이외에는 해외 사업의 성장성에 주목할 필요가 있다”고 했다.

이어 “해외 시장은 수요가 꾸준히 증가하고 있고, 주기적인 가격 인상이 가능하다”며 “채널 확대에 따른 초기 비용 투입은 어느 정도 마무리됐다”고 분석했다.

그러면서 “2022년 연결기준 매출액과 영업이익의 22%, 38%가 해외로부터 창출되며 이익 기여도가 상승하는 점에 주목할 필요가 있다”며 “특히 4월부터 미국 2공장이 가동돼 1위 사업자와의 시장점유율 역전도 기대해 볼 수 있어 밸류에이션 프리미엄 요인으로 작용할 것”이라고 전망했다.

그는 “기존 제품 위주로 판매 되는 라면 시장의 트렌드 하에서 동사는 규모의 경제를 통해 레버리지를 극대화시키고 있으나, 수익성 방어를 위해서는 추가적인 가격 인상이 절실하다”고 덧붙였다.