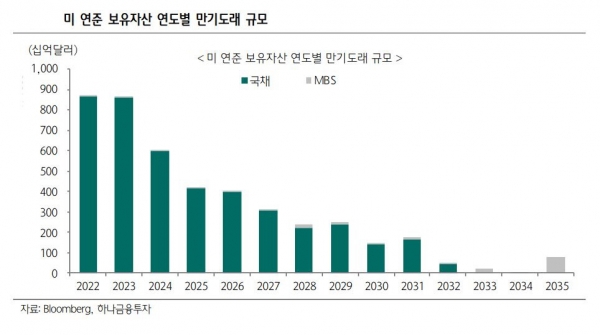

▲미 연준 보유자산 연도별 만기도래 규모

전규연 하나금융투자 이코노미스트는 6일 “과거보다 상당히 많은 물량이지만 이미 3월 의사록에서 발표됐던 부분인 만큼 시장에 미칠 충격은 제한적이다. 오히려 MBS 매각과 관련된 코멘트가 따로 없었던 점이 비둘기파적으로 인식됐다”고 했다.

그는 “연준은 중장기적으로 국채 위주의 B/S를 구성하고 싶어하고, MBS 만기는 주로 장기에 포진해 있어 양적긴축을 어느 정도 진행한 이후 MBS 매각을 고려할 가능성이 큰데, 관련 계획에 대한 언급이 없었다”고 설명했다.

파월 연준의장은 기자회견에서 “현재 모기지 금리에서 실제MBS 축소 속도는 월간 한도를 밑돌 가능성이 크다”고 말했다. 대차대조표 축소 규모가 월 950억 달러보다 적게 줄어들 수 있다.

전 연구원은 “연준은 중립금리 이상의 금리 인상이 필요하다면 주저하지 않고 단행할 것이라며 물가안정에 대한 의지를 피력했지만, 아직 이를 결정할 필요는 없고 금융환경을 봐가면서 결정하겠다고 덧붙여 말하며 신중한 태도를 견지했다”면서 “6월 50bp 인상 이후 인플레이션 피크아웃과 미국 경기 약화 우려로 금리 인상 속도가 다소 줄어들 것(7월, 12월 각각 25bp)이라는 기존 전망을 유지한다”고 말했다.