(자료출처=현대차증권)

현대차증권에 포스코홀딩스에 대해 2분기에도 실적이 견조할 것이라며 목표 주가 39만 원을 제시했다. 투자 의견은 ‘매수’다.

26일 박현욱 현대차증권 연구원은 “주식시장에서는 중국의 공급 과잉 우려로 동사의 실적 대비 저평가가 지속되고 있다”고 했다.

박 연구원은 “중국 동계 올림픽 이후 증산은 없었으며 지금은 중국 철강 수요 훼손에 따른 공급과잉을 우려하고 있다”며 “하지만 중국 조강생산이나 재고, 수출 데이터 모두 공급과잉이 해소되고 있음을 보여주고 있다”고 했다.

그러면서 “올해 분기 2조 원의 영업이익이 지속된다면 저평가된 부분이 해소될 필요가 있다고 판단된다”고 했다.

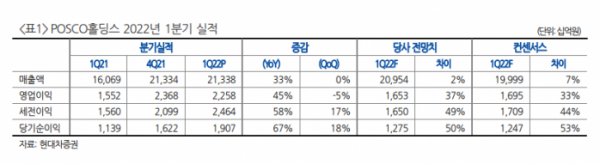

이어 “1분기 영업이익은 시장 예상 1조6900억 원을 크게 상회하는 서프라이즈한 실적으로 평가된다”며 “이는 당초 감익 우려와 달리 해외 철강 자회사들의 영업이익이 전 분기 수준을 달성했고 포스코에너지, 포스코인터내셔널 등 비철강 자회사들의 실적이 예상을 상회했기 때문”이라고 했다.

그는 “2분기 영업이익은 1조 9960억 원으로 2조 원에 가까운 양호한 실적을 달성할 것으로 예상된다”며 “사업자회사 포스코 영업이익은 1조2890억 원으로 예상되고 포스코에너지는 계절성으로 1분기 대비 이익이 감소하겠지만 포스코인터내셔널과 포스코건설의 실적은 견조할 것으로 전망되기 때문”이라고 했다.