다올투자증권은 11일 휴젤에 대해 리스크가 반영된 가격이라며 목표주가를 기존 19만 원에서 16만 원으로 하향했다. 투자의견은 '매수'를 유지했다.

박종현 다올투자증권 연구원은 "최근 미국 ITC 제소 건으로 주가가 급락했다"며 "올해 말 FDA 품목 허가와 GS컨소시엄 최대주주 변경 완료를 고려하면 현재 주가 수준은 낙폭이 과대하다고 본다. 다만 미국 ITC 제소로 발생한 소송 비용을 반영해 목표가를 하향한다"고 설명했다.

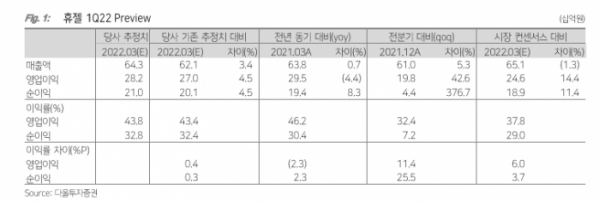

박 연구원은 "2분기부터 국가 출하 승인이 정상화돼 국내 톡신 매출액은 198억 원으로 기존 추정치 대비 상향(전년 대비 10% 감소한 수준)했다"며 "다만 관세청 기준 1분기 중국/홍콩향 톡신 제제 수출은 1240만 달러로 전년 동기 대비 48% 줄었다. 2분기에도 락다운 지속 등으로 부진할 것"이라고 분석했다.

그는 "메디톡스는 영업비밀 침해 혐의로 휴젤을 미국 ITC에 제소했다"며 "조사가 개디되면 연간 150억 원 이상의 소송 비용이 발생해 올해 예상 영업이익은 950억 원으로 기존 추정치보다 179억 원이 감소했다. 소송이 개시되면 영업 비밀 혐의 없으로 승소를 하거나, 혐의가 인정되면 일정기간 수출 금지 처분을 받게 될 것"이라고 내다봤다.

이어 "업사이드 모텐텀은 △GS컨소시엄으로 최대주주 변경 △올해 말 레티보 FDA 품목 허가 △중국 락다운 해소로 레티보 수출 정상화 등"이라고 덧붙였다.