(자료출처=키움증권)

키움증권은 LG화학에 대해 어려울 때 진짜 실적이 드러난다며 목표 주가 85만 원을 제시했다. 투자 의견은 ‘매수’다.

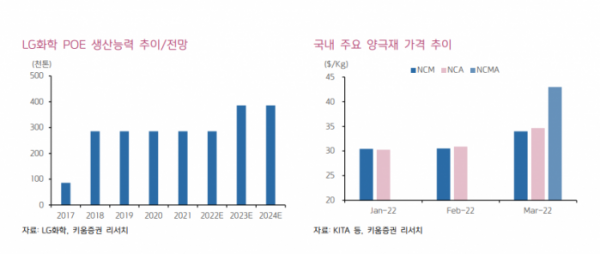

7일 이동욱 키움증권 연구원은 “(LG화학은) 태양광 시장 성장에 대응하기 위해 POE 생산능력을 확대하고 있다”며 “10만 톤을 추가 증설해 2023~2024년 총 38만 톤의 POE 생산능력 (세계 2위)을 확보할 계획”이라고 했다.

이 연구원은 “POE는 High VAM EVA/실리콘/PVB/아이오 노머 등 경쟁 태양광 봉지재향 원재료의 가격 강세가 지속되고 있는 가운데, 중국 등의 태양광 수요 증가로 최근 가격 강세가 이어지고 있다”고 했다.

이어 “분리막용 PE를 상회하는 최근 POE의 가격/수익성을 고려할 경우 증설 완료 후 동사는 POE 부문에서만 연간 3000억 원 이상의 영업이익을 기록할 것으로 추정하고 있다”며 “석유화학 부문은 이런 POE 등 프리미엄 제품 보유로 경쟁사 대비 차별화된 실적을 지속하고 있는 것으로 판단된다”고 했다.

그는 “1분기 영업이익은 8406억 원으로 전 분기 대비 12.3% 증가하며, 시장 기대치를 상회할 전망”이라며 “유가/메탈가격 급등 등 실적에 부정적인 요인 발생에도 불구하고, 그동안 지속하였던 사업/제품 포트폴리오 개선 효과에 기인한다”고 덧붙였다.