대신증권이 대한항공에 대해 1분기 실적은 시장 기대치를 웃돌 것이라며 목표 주가 4만3000원, 투자 의견 ‘매수’를 유지했다.

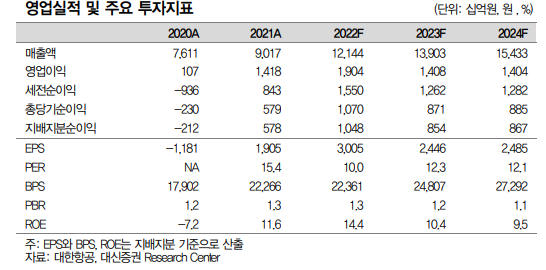

1일 양지환 대신증권 연구원은 “1분기 실적은 매출액 2조8639억 원, 영업이익 6039억 원, 지배주 주순이익 3132억 원으로 전망한다”며 “시장 기대치를 상회하는 호실적”이라고 했다.

양 연구원은 “항공 화물 부문의 높은 일드와 견조한 수요가 있다”며 “1분기 항공 화물 운임(Yield)은 역사상 최고 수준으로 추정되는데, 이는 항공 화물의 계절적 비수기에도 타이트한 공급 상황이 지속되고 있기 때문”이라고 했다.

그러면서 “러시아의 우크라이나 침공 영향으로 항공유 가격이 급등해 유류할증료가 상승한 부분도 높은 운임 유지에 영향을 준 것으로 판단한다”고 했다.

그는 “2022년 1~2월 인천공항의 국제여객 수는 일평균 약 1만1000명 수준이었으나, 3월 21일부터 정부의 입국자 격리해제조치로 인해 일평균 1만5000~1만7000명 수준으로 회복되고 있는 것으로 추정한다”고 했다.

이어 양 연구원은 “하와이, 괌, 사이판, 하노이 등 관광 노선과 미주와 유럽 등 입국자 격리 의무가 없는 장거리 노선의 수요가 빠르게 증가한다”며 “본격적인 여객 수요 회복은 중국과 일본이 입국자에 대한 격리 조치가 해제되는 시점이 될 것”이라고 내다봤다.

그는 “일부 노선의 수요 증가로 화물 공급 증가는 제한적인 가운데, 여객 탑승률 상승에 따른 레버리지 효과로 2022년 사상 최대 이익을 실현할 가능성 크다”고 덧붙였다.