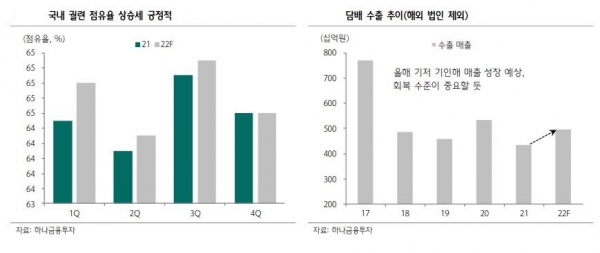

▲담배 수출 추이(해외 법인 제외)

심은주 연구원은 “국내의 탄탄한 실적 흐름은 긍정적이지만, 해외 실적 회복이 아직 가시화되지 않고 있어 아쉽다”면서 “단기 주가 모멘텀은 다소 부재한 상황이다”라고 설명했다.

1분기 연결 매출액 및 영업이익은 각각 1조 2210억 원(지난해 같은 기간보다 -3.4%), 2863억 원( -9.9%)으로 추정했다. KCG 제외한 단독 매출액과 영업이익은 각각 7572억 원(-0.1%), 2209억 원(-10.9%)으로 예상했다. 심 연구원은 “국내 궐련 담배 총수요 및 점유율은 탄탄하게 유지 중인 것으로 파악된다”면서 “다만, 수원 부동산 분양 매출 감소(22년 연간 약 2000억 원) 및 글로벌 해상 물류 차질은 실적의 부담 요인이다”라고 지적했다.

올해 연결 매출액 및 영업이익은 각각 전년 대비 -4.4%, -5.7% 감소할 것으로 전망했다.

심 연구원은 “수원 부동산 분양 매출이 2021년 5700억 원에서 올해 3700억 원으로 감소하는 영향이 크다”라면서 “부동산 영향을 상쇄하기 위해서는 수출 회복이 가시화돼 할 것”이라고 지적했다. 이어 “전년 낮은 베이스를 고려할 때 전년 대비 매출 증가는 가능하겠지만, 중동의 회복 수준이 중요해 보인다”면서 “2020년 수준(매출 5300억 원)의 회복력을 보여준다면 시장의 우려는 다소 해소될 것으로 전망한다”고 덧붙였다.