(자료출처=삼성증권)

삼성증권이 대우조선해양에 대해 업황 개선을 주가에 전부 반영할 수 없다며 목표 주가로 현재 주가보다 낮은 2만4000원을 제시했다. 투자 의견은 ‘중립’이다.

한영수 삼성증권 연구원은 10일 “미래 실적을 결정하는 수주 지표는 지속해서 개선 (중)”이라며 “글로벌 최고 조선사 중 하나인 대우조선해양도 관련 수혜를 누릴 것”이라고 전망했다.

한 연구원은 “실제 지난해 동사 수 주는 2020년 대비 100% 증가했다”며 “올해에도 이미 2021년 연간 수주의 25%를 확보한 것으로 추정된다”고 했다.

하지만 한 연구원은 “현대중공업 그룹 편입 불발로, 동사에 대한 장기 전망에 불확실성도 확대됐다”며 “조선주가 부진한 실적에도 견고한 이유는 ‘현재’ 수주가 실적에 반영되는 ‘미래’ 이익을 주가가 선반영하고 있기 때문”이라고 했다.

그는 “동일 논리를 적용하려면, 장기 전망을 위한 추가 정보가 필요하다”며 “구체적으로 대주주의 지분 매각 추진 여부와 재무구조 개선 작업의 필요 여부에 대한 정보가 필요하다”고 했다.

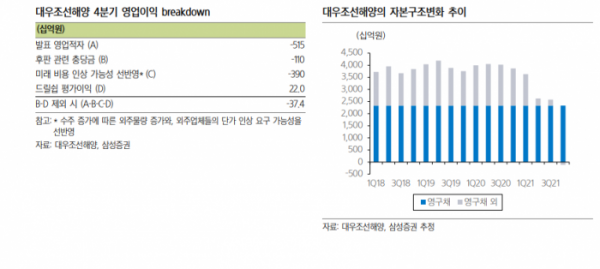

한 연구원은 “적정가치도 해당 시점에 재산정할 수 있을 것”이라며 “참고로 동사 자본에는 영구채가 포함됐고 현재는 영구채가 전체 자본총계를 초과하는 상태”라고 진단했다.