(자료출처=키움증권)

키움증권이 포스코에 대해 지주사 전환 후에도 가치 변화는 없다며 목표 주가 44만 원을 제시했다. 투자 의견은 ‘매수’다.

이종형 키움증권 연구원은 “동사는 이차전지 소재 사업을 그룹의 중장기 신성장동력으로 확정하고 2030년까지 리튬 22만 톤, 니켈 14만 톤 생산 체제를 위한 투자를 진행 중”이라며 “작년 초 톤당 7000달러대 불과했던 중국 탄산리튬(99.5% 기준) 가격은 작년 하반기부터 급등해 올해 2월 말 현재 7만 달러를 돌파했다”고 분석했다.

이 연구원은 “니켈 가격도 이차전지 수요 호조와 인도네시아, 러시아 등 공급 차질 우려에 현재 2만5000달러 수준까지 상승해 2011년 이후 최고치로 올라섰다”며 “2030년 포스코 그룹의 리튬 생산 능력 22만 톤과 니켈 생산 능력 14만 톤은 (리튬 7만 달러, 니켈 2만5000달러 기준) 각각 매출액 18조5000억 원, 4조2000억 원 규모”라고 봤다.

그는 “리튬과 니켈 사업은 2023년부터 본격적인 양산이 시작될 전망으로 아직 시간이 필요하지만, 장기적인 관점에서 포스코홀딩스의 가치를 높이는 핵심 사업이 될 것으로 기대된다”고 전망했다.

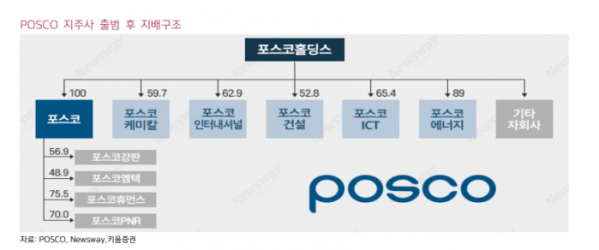

이 연구원은 “기존 포스코가 보유하고 있던 자회사 중 포스코강판(상장), 포스코엠텍(상장) 등 4개 자회사만 그대로 신설법인 포스코로 승계되어 손자 회사가 된다”며 “이들 4개사를 제외한 모든 자회사는 포스코홀딩스의 자회사가 된다”고 설명했다.