(신한금융투자)

신한금융투자는 DB하이텍에 대해 지난해 4분기 ‘깜짝 실적’을 거뒀다고 15일 분석했다. 투자의견 ‘매수’와 목표주가 11만 원은 유지했다.

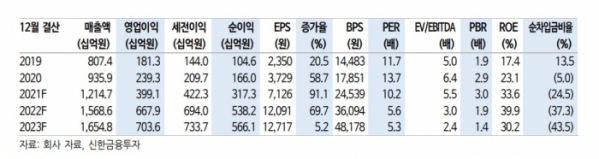

DB하이텍은 지난 한 해 매출액 1조2146억 원과 영업이익 3991억 원을 거뒀다. 전년보다 각각 29.7%, 66.7% 늘어난 것이다. 4분기 기준으로 보면 매출액 3679억 원과 영업이익 1382억 원을 기록했다.

최도연·남궁현 신한금융투자 연구원은 “4분기 영업이익은 시장 기대(1201억 원)를 크게 웃돌았다”며 “성과급 등 일회성 비용까지 고려한 성과”라고 평가했다.

두 연구원은 “8인치 파운드리 공급 부족에 따른 가격 상승 효과에 평균판매가격(ASP)이 오른 것이 영향을 준 것으로 보인다”며 “제품 믹스 개선이 본격화하면서 차별적인 성장 구간에 진입할 것”이라고 내다봤다.

이들은 올해 DB하이텍의 영업이익 추정치를 12.5% 추가 상향했다. 올 한 해 매출액 1조5686억 원과 영업이익 6679억 원을 기록할 것이란 분석이다.

두 연구원은 “현재 주가는 올해 예상 주가수익비율(PBR) 5.6배에 불과하다”면서 “시장 평가가 여전히 박해보인다”라고 덧붙였다.