(자료출처=대신증권)

대신증권이 현대두산인프라코어에 대해 중국 시장이 아쉽다며 목표 주가를 7200원으로 내렸다. 다만 투자 의견은 ‘매수’로 상향했다.

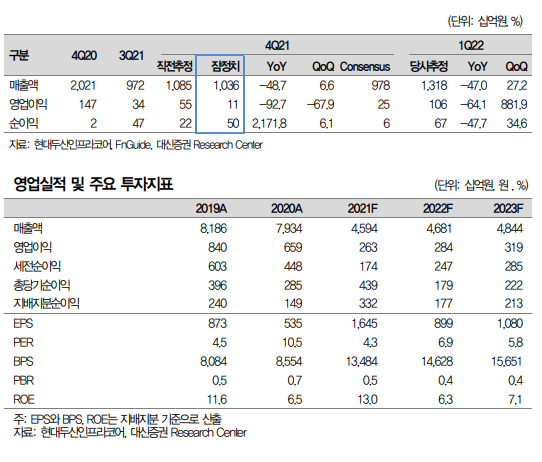

이동헌 대신증권 연구원은 현대두산인프라코어에 대해 “유상증자 완료로 재무구조 안정화됐다”며 “부채비율은 382%에서 249%로 감소했다”고 밝혔다.

이 연구원은 “2022년 동사 연간 경영계획은 매출액 4조9000억 원, 영업이익률 7.5%”라며 “비중이 큰 중국시장 감소세가 다소 부담이나 중국 경기부양 정책은 희망적 변수”라고 분석했다.

그는 “4분기 실적은 매출액 1조360억 원, 영업이익 108억 원”이라며 “컨센서스 대비 매출액이 6% 상회하고, 영업이익은 56% 하회하는 수준”이라고 말했다.

이 연구원은 “건기 지역별 전년 대비 매출액이 중국 -54%, 신흥/한국 60%, 미주/유럽 44%”라고 분석했다. 그는 “엔진 매출액은 중국 판매 급락에도 신흥, 선진시장 선방했다”며 “영업이익은 중국시장 위축 및 원자재 가격 인상, 물류비 증가, 충당금 설정 반영했다”고 봤다.

이 연구원은 “현대중공업그룹 피인수 후 건설장비 그룹사 간의 시너지 기대한다”고 덧붙였다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)