국세청, 이달 말 가이드라인 발간

정부가 연구·인력개발비(R&D) 세액공제 과정에서 발생하는 오류를 줄이기 위해 '사전심사 제도'에 필요한 서류를 올해부터 간소화한다.

국세청은 연구·인력개발비 세액공제와 관련해 올해부터 사전심사 제도의 제출서류를 간소화해 불확실성을 해소한다고 25일 밝혔다.

현재 연구·인력개발비 세액공제는 내국인이 각 과세연도에 연구·인력개발비로 지출한 금액에 일정 비율을 곱해 법인세(소득세)에서 공제하는 조세지원 제도다.

연구·인력개발비 세액공제액 규모는 2018년 2조2998억 원, 2019년 2조2305억 원, 2020년 2조6430억 원 등으로 매년 2조 원대 수준이다.

연구·인력개발비 세액공제는 조세절감 효과가 크지만 활동 여부와 공제대상 비용 범위를 두고 납세자와 과세 관청 간 이견이 종종 발생한다. 특히 세액공제가 잘못 신고된 경우 공제받은 세액은 물론 가산세까지 추징될 수 있다.

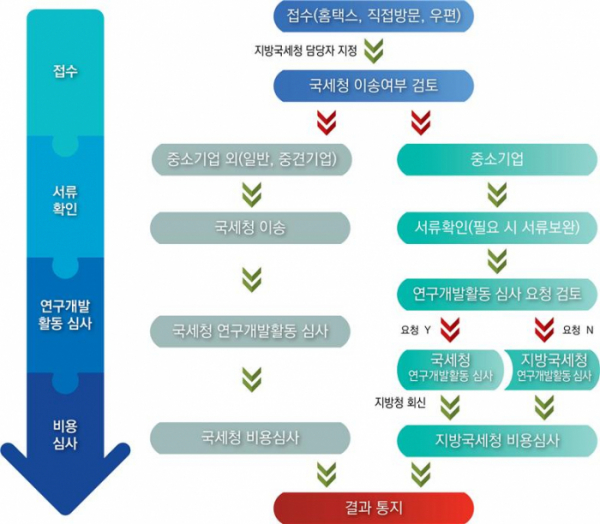

이에 연구·인력개발비 세액공제 사전심사 제도는 이 세액공제의 적정 여부를 국세청이 사전에 확인해주는 것으로 2020년부터 시행 중이다.

특히 올해부터는 증빙자료 제출의 어려움을 해소하고 신속한 심사를 위해 신청서 서식을 개정하고, 사전심사에 꼭 필요한 서류만 제출하도록 간소화 했다.

사전심사를 받고 싶은 기업은 법인세나 소득세 신고 전까지 홈택스, 우편, 세무서 방문을 통해 신청하면 된다. 이미 지출한 비용뿐 아니라 지출 예정 비용도 신청할 수 있고 여러 과제 중 특정 과제에 대해서만 신청하는 것도 가능하다.

사전심사가 의무는 아니지만, 사전심사를 받은 뒤 세액공제를 신고하면 신고내용 확인과 감면 사후관리 대상에서 제외되고 나중에 사전심사 결과와 다르게 과세 처분이 나와도 과소신고 가산세가 면제된다.

아울러 국세청은 연구노트 작성방법과 사례별 세액공제 인정 여부 등을 홈페이지에 게시하고, 이달 말 사전심사 가이드라인도 발간할 계획이다.