(신한금융투자)

신한금융투자는 20일 한국항공우주에 대해 인플레이션(지속적인 물가 상승) 걱정 없는 성장이 가능하다며 ‘매수’ 추천했다. 목표주가는 5만 원을 유지했다.

황어연·송영훈 신한금융투자 연구원은 “최근 계속되는 물류 병목 현상, 에너지 가격 및 물가 상승으로 산업재 기업들의 원가 부담이 상승하고 있다”며 “그러나 한국항공우주는 인플레이션과 무관하게 지속적인 성장이 가능하다”라고 말했다.

두 연구원은 “방산 사업은 발주 시 업체들의 원가에 적정 마진을 더한다”면서 “원가 산정 시 물가 상승 비율이 반영되었고, 예상보다 큰 폭으로 오른다고 하더라도 3~4년마다 계약을 하기 때문에 손실폭이 미미하다”라고 분석했다.

이어 “기체 부품 사업의 경우 보잉, 에어버스의 통합구매시스템을 이용한다”며 “보잉은 알코아와의 장기 계약을 통해 안정된 가격으로 협력 업체에 알루미늄을 제공하고 있다”고 덧붙였다.

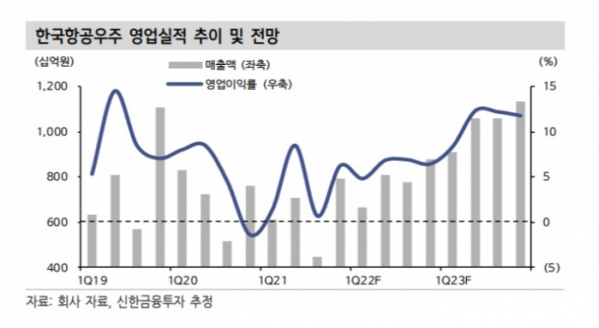

한국항공우주가 지난해 3분기 저점을 찍고 본격적인 실적 개선 국면을 맞이할 것이란 분석도 있다.

황어연·송영훈 연구원은 “3분기를 저점으로 지속적인 실적 개선이 전망된다”며 “TA-50 신규 양산, KF-21 개발 등이 기대 요인”이라고 설명했다. 올해 실적은 매출액 3조1267억 원과 영업이익 1966억 원을 예상치로 제시했다.