(자료출처=이베스트투자증권)

이베스트투자증권이 SK텔레콤에 대해 무선 통신사업에 우호적인 환경이 지속하고 있다며 목표 주가 7만8000원, 투자 의견 ‘매수’를 유지했다.

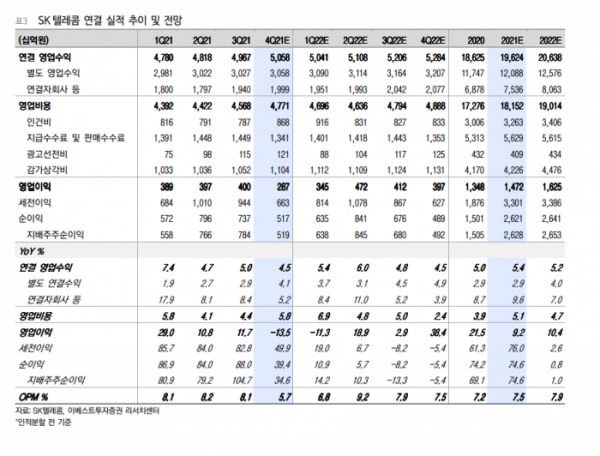

17일 이승웅 연구원은 “새로운 성장 동력으로 구독, 메타버스, AI, UAM 등에 주목하고 시장 선점을 위해 노력 중”이라며 “본업인 유무선 통신 사업은 2022년 5G 가입자 비중이 50%(핸드셋 기준)를 넘어서면서 실적에 본격적으로 기여할 것”이라고 예상했다.

이 연구원은 “마케팅 경쟁 강화, CAPEX 감소세 등 무선 통신사업에 우호적인 환경이 지속되고 있어 2022년 이익 성장을 고려할 때 배당총액 증가에 무리가 없다”고 밝혔다. 그는 “4분기 별도 영업수익은 3조1000억 원, 영업이익은 1897억 원을 기록할 전망”이라며 “분할 전 임직원에 지급한 자사주 관련 비용 1564억 원 중 780억 원이 이번 분기에 반영됐다”고 설명했다.

이 연구원은 “나머지 절반은 1분기에 반영될 예정”이라며 “일회성 비용을 제외한 별도 영업이익은 2647억 원으로 양호한 실적”이라고 했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)