(신한금융투자)

신한금융투자는 14일 SK하이닉스에 대해 메모리 반도체 업황 개선이 기대된다며 ‘매수’ 추천했다. 목표주가는 기존 15만 원에서 17만5000원으로 높여 잡았다.

최도연·남궁현 신한금융투자 연구원은 “생각보다 메모리 반도체 업황이 빠르게 좋아지고 있다”며 “서버 수요가 튼튼한 가운데 중국 시안 봉쇄로 삼성전자의 생산 차질이 불가피한 상황”이라고 말했다.

두 연구원은 “공급 제약으로 수급이 빠르게 개선될 것”이라며 “D램, 낸드플래시 모두 올 2분기 중 가격 변등을 예상한다”라고 했다.

이어 “생각보다 빠른 업황 개선에 실적 추정치를 상향했고, 목표주가를 높였다”며 “1분기에 SK하이닉스는 세계 반도체 주도 종목 역할을 할 것으로 본다”라고 강조했다.

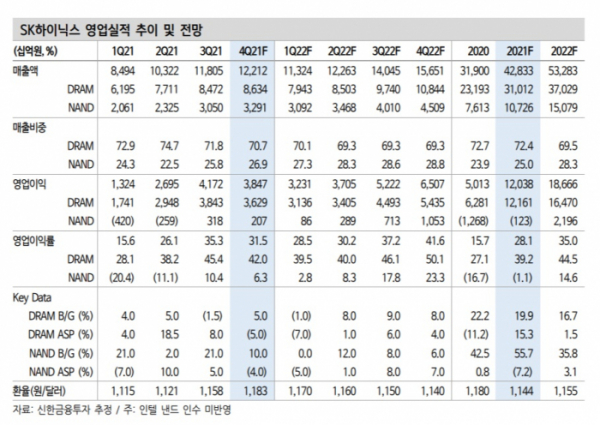

최도연·남궁현 연구원은 SK하이닉스의 분기별 실적이 1분기를 저점으로 개선될 것으로 봤다. 연간 기준으로는 매출액 53조3000억 원, 영업이익 18조7000억 원을 제시했다.

두 연구원은 “다만 지난해 4분기에는 영업이익이 3조8500억 원을 기록, 추정치 평균을 소폭 밑돌 것”이라며 “상여금 등 일회성 비용을 제외 시 기대에 부합하는 결과”라고 덧붙였다.