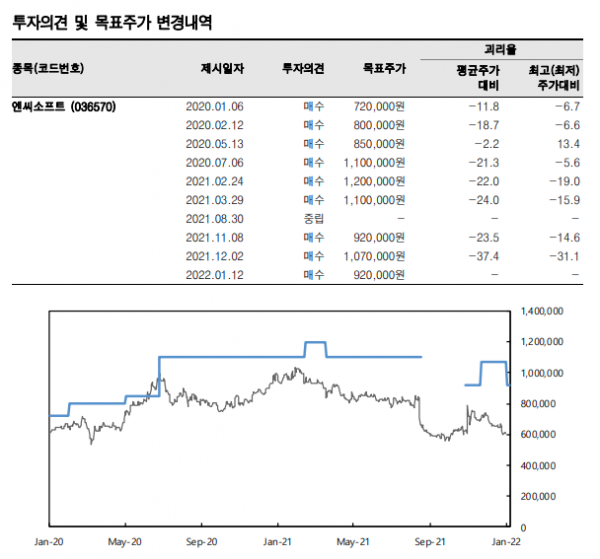

(자료출처=한국투자증권)

한국투자증권이 엔씨소프트에 대해 리니지M과 리니지2M의 매출이 감소했다며 목표 주가를 92만 원으로 하향했다. 다만 투자 의견은 ‘매수’를 유지했다.

13일 정호윤 연구원은 “최근 매크로 불확실성으로 게임 주들의 주가 변동성이 확대됐으나 엔씨소프트는 2022년 실적 추정치 기준 주가수익비율(PER)이 14배로 밸류에이션 부담이 없다”며 “올해에도 아이온2, P2E(Play to earn) 시스템이 적용된 신작 등으로 흥행이 기대된다”고 했다.

그는 “가격 부담이 없는 현 시점에 차분하게 매수해 나가는 전략이 바람직하다”며 “리니지W의 흥행은 우려할 필요가 없다”고 봣다. 트래픽이 견조하고 유저 피드백도 긍정적이라는 이유에서다. 정 연구원은 “리니지M 매출 감소는 트래픽 감소가 아니 라이프 사이클 장기화를 위한 프로모션 조절 영향”이라고 분석했다.

그는 이어 엔씨소프트의 4분기 매출액과 영업이익을 각각 6697억 원, 1564억 원으로 추정했다. 모바일게임 매출액은 4973억 원으로 추정했다. 정 연구원은 “리니지W는 예상대로 안정적인 성과를 이어가고 있으나 리니지M과 리니지2M의 일 매출액이 전 분기 대비 크게 감소해 리니지W의 흥행 성과가 상쇄됐다”고 밝혔다.