(신한금융투자)

신한금융투자는 DB하이텍에 대해 지난해 4분기 ‘깜짝 실적’이 기대된다며 ‘매수’ 추천했다. 목표주가는 기존 9만 원에서 11만 원으로 높여 잡았다.

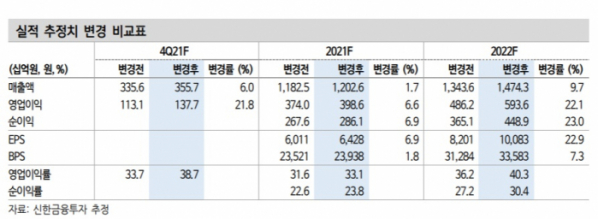

최도연·남궁현 신한금융투자 연구원은 “DB하이텍은 4분기 매출액 3557억 원, 영업이익 1377억 원을 거둘 것으로 보인다”며 “영업이익은 추정치인 1131억 원을 크게 웃돌 전망”이라고 말했다.

두 연구원은 “일회성 비용 반영이 예상되나 평균판매가격(ASP) 상승 효과와 8인치 파운드리 공급 부족에 따른 판매 가격 상승, 제품 믹스 개선 효과 등이 긍정적 영향을 준 것으로 보인다”라고 분석했다.

최도연·남궁현 연구원은 DB하이텍이 올해 역시 실적 개선을 이어갈 것으로 내다봤다. 생산 물량 수주를 확보한 데다 생산 능력 및 가격 상승 등이 기대된다는 판단이다.

두 연구원은 “올해 매출액 1조4743억 원, 영업이익 5936억 원을 기록할 것으로 본다”면서 “체력이 과거와 완전히 달라졌는데, 제품 믹스 변화에 따른 구조적 성장 구간에 들어섰다”고 강조했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)