(에프엔가이드)

IBK투자증권은 28일 LG디스플레이에 대해 "4분기 증익을 기대한다"며 투자의견 매수와 목표주가 3만 원을 제안했다.

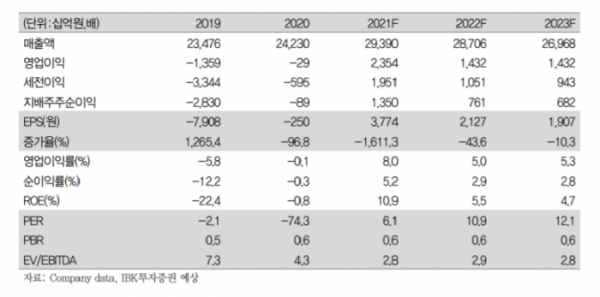

IBK투자증권은 "LG디스플레이 4분기 매출은 전 분기 대비 15.2% 증가한 8조3180억 원, 영업이익은 6010억 원으로 예상한다"며 "LCD TV는 3분기 대비 크게 부진할 것으로 예상하지만, OLED는 3분기 대비 크게 개선될 것으로 예상한다"고 했다.

그러면서 "LG디스플레이의 주가 부진은 LCD TV 패널 가격 및 수요 부진에 따른 실적 악화에 대한 우려 때문"이라며 "이 부분은 앞으로도 상당 기간 지속되는 변수로 주가에는 부정적이겠지만, LCD TV 비중이 지속적으로 줄어들고 있어 부정적 영향은 크지 않을 것"이라고 내다봤다.

이어 "상대적으로 LCD IT 패널은 안정적 수익성을 유지하고 있고, 지난해까지 영업적자를 기록했던 OLED TV와 P OLED의 수익성이 크게 개선되고 있다는 점은 긍정적 변수"라고 평가했다.