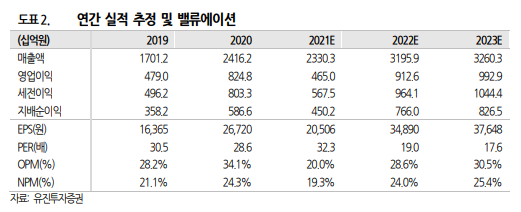

유진투자증권은 22일 엔씨소프트에 대해 "회사가 당면한 과제들을 성공적으로 완수할 경우 추가적인 주가 상승 가능성은 충분하다"며 투자의견 '매수'와 목표주가 100만 원을 유지했다.

정의훈 유진투자증권 연구원은 "엔씨소프트 4분기 실적은 매출액 7787억 원으로 지난해 같은 기간과 비교해 38.7% 늘고, 영업이익은 1993억 원으로 27.2% 늘어날 것"이라며 "지난달 4일에 출시된 리니지W 흥행 성공이 매출 성장에 크게 기여했다"고 설명했다.

정 연구원은 "출시 이후 일주일 동안 일평균 매출액은 120억 원에 달했고 트래픽도 꾸준히 증가해 108개로 시작했던 서버는 현재 192개까지 늘어났다"며 "리니지 W 4분기 추정 일평균 매출액은 56억 원으로 4분기에만 약 3200억 원의 매출이 반영될 것"이라고 내다봤다.

그는 "반면 일부 카니발 효과로 인해 기존 모바일 리니지 게임의 매출 감소는 불가피할 것으로 보인다"며 "또한 매출액 성장으로 인한 지급수수료 증가, 리니지 W 글로벌 출시 전후 프로모션으로 인한 마케팅 비용 증가, 리니지W 흥행으로 개발자들에 대한 성과급 지급으로 인한 인건비 상승으로 영업비용도 다소 상승할 것"이라고 전망했다.

이어 "올해 연초 이후 부진했던 주가는 연말 리니지 W의 흥행으로 반등의 기로에 서게 됐다"며 "내년 회사 주가 반등을 위한 필요조건은 크게 3가지로, △리니지 W 흥행 지속 △기존 게임 매출 안정화 및 신작 게임 흥행 △P2E 게임 개발 및 성공적인 출시"라고 지적했다.

정 연구원은 "리니지W 흥행 지속을 위해 회사는 12월 리니지W 'Director's Preview'를 통해 아덴 영지 신규 확장, 신규 클래스 다크엘프 출시, 월드 콘텐츠 등 다양한 콘텐츠 계획을 발표했다"면서도 "다만 내년 미국, 유럽 등 제2 권역에서의 출시 흥행은 아직까진 단언하기 힘든 상황"이라고 덧붙였다.