신한금융투자는 20일 소마젠에 대해 "매출 고성장 지속 중이다. 주목할 이유는 충분하다"고 평가했다. 다만 투자의견과 목표주가는 제시하지 않았다.

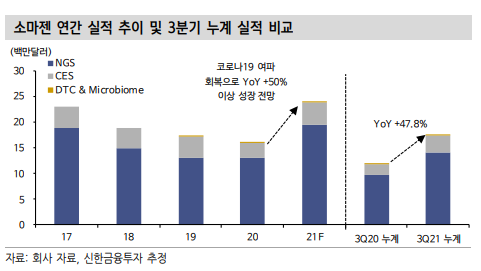

이동건 신한금융투자 연구원은 "소마젠은 전사 매출액의 약 90% 이상을 차지하고 있는 1세대 유전체 분석 서비스와 차세대 유전체 분석(NGS) 서비스 매출 고성장을 바탕으로 올해 연간 매출액이 전년 대비 50% 고성장할 전망"이라며 "이미 3분기 누계 매출액 기준으로 지난해 같은 기간보다 47.8% 성장했으며, 하반기부터 Variantyx, Admera Health, 모더나 등 주요 고객사들의 매출 확대와 단일세포 시퀀싱 서비스와 단백질체 분석 서비스 신규 진출 효과까지 가세했다"고 설명했다.

이 연구원은 "이에 따라 전년대비 50% 이상의 매출 증가는 무난히 달성할 것"이라며 "특히 이러한 매출 고성장세는 지난해 코로나19 여파로 대학 및 연구기관들이 셧다운 됨에 따라 감소했던 시퀀싱 매출 회복이라는 점에서 내년에도 전사 매출액 20~30% 이상의 고성장은 지속할 예정"이라고 내다봤다.

그는 "이미 NIH 등의 국가기관과 더불어 모더나와 같은 헬스케어 기업, 다수의 연구센터 등 안정적 거래처 확보를 바탕으로 핵심 사업인 NGS, CES 부문 매출 고성장은 지속할 것"이라며 "내년에는 최근 NGS 시장에서 주목받고 있는 단일세포 시퀀싱 및 단백질체 분석 서비스 매출도 본격화될 것"이라고 전망했다.

이어 글로벌 단일세포 시퀀싱 분석 대표 기업인 ‘10x Genomics’의 미국 내 주요 서비스 공급자로 선정돼 연간 최소

50억~100억 원 이상의 매출 기여가 기대된다"며 "단백질체 분석 서비스 역시 스웨덴 기업인 ‘Olink Proteomics’와 파트너십을 통해 미국에서의 공동 영업을 본격화할 것"이라고 분석했다.

그는 "NGS 서비스 시장 특성상 현시점에서는 수익성보다 매출 성장성에 주목할 필요가 있다"며 "올해 기준 전년 대비 약 50%, 2022년 약 20~30% 매출 고성장이 기대되는 가운데 수익성이 높은 단일세포 시퀀싱 및 단백질체 분석 서비스로의 확장과 내년부터 신사업까지 가세하는 만큼 NGS 기업들 내 주목할 이유는 충분하다"고 덧붙였다.