(신한금융투자)

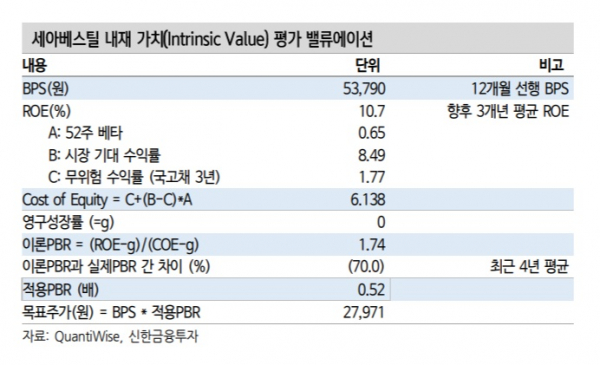

신한금융투자는 20일 세아베스틸에 대해 내년 실적 회복이 기대된다며 ‘매수’ 추천했다. 목표주가 2만8000원은 유지했다.

박광래·최민우 신한금융투자 연구원은 “세이베스틸은 내년 1분기부터 연결 기준 700억 원, 별도 기준 400억 원 수준의 영업이익을 거둘 것으로 예상한다”라며 “자동차 업계 생산 부진과 항구 적체가 해소될 위험이기 때문”이라고 분석했다.

두 연구원은 “신종 코로나바이러스 감염증(코로나19) 상황에 따라 회복 시점이 달라질 순 있다”라면서 “이와 별개로 베이징동계올림픽 폐막 후 중국의 경기 부양책이 나올 가능성이 커 출하량이 상반기 중에는 회복될 것”이라고 말했다.

이들은 “현재 주가는 밸류에이션(실적 대비 주가수준) 측면에서 저평가 구간을 지나고 있다”라며 “높은 배당 성향과 배당수익률도 중장기적 투자 매력”이라고 꼽았다.

다만 올 4분기에는 실적이 시장 기대에 못 미칠 것이란 전망이다.

박광래·최민우 연구원은 “코로나19로 위축됐던 수요 산업의 생산 활동이 회복되지 못했다”라며 “영업이익은 연결 기준 404억 원, 별도 기준 240억 원을 예상한다”라고 말했다.