증권가 "2014년 러시아 크림반도 병합 당시와 현 상황 금융ㆍ정치 상황 유사"

증권가에선 오미크론, 미국 테이퍼링(자산매입 축소)에 이어 '러시아-우크라이나 지정학적 갈등'이 내년 미국 채권 시장의 새로운 변수로 떠오를 것이란 분석이 나온다.

과거 사례를 비춰 봤을 때 지정학적 불확실성은 미국 장기물 채권 금리 하락(채권 가격 상승)으로 이어져 온 탓이다.

채권은 정부나 공공기관, 기업 등이 자금을 일시에 대량 조달하기 위해 발행하는 일종의 차용증서다. 발행 주체의 신용도가 높고 동시에 이 기관에 대한 신용평가에 따라 정보 공개가 이뤄져 대표적인 '안전 자산'으로 꼽힌다.

특히 달러로 발행되고 세계 최강국인 미국이 보증한다는 점에서 미국 국채는 변동성이 큰 장세에서 투자 매력도가 커지는 자산으로 평가된다.

13일 이투데이 취재를 종합하면 증권가에선 러시아-우크라이나 지정학적 갈등이 향후 미국 국채금리 하방 요인으로 작용할 것이라는 의견이 우세하다.

박민영 신한금융투자 연구원은 "지정학적 불확실성은 미국 채권 시장서 일관적으로 장기물 금리 하락으로 연결됐다"며 "러시아-우크라이나 이벤트의 경우 상당 기간 금리에 하방 압력을 가할 가능성을 열어둬야 한다"고 평가했다.

그러면서 "일반적으로 지정학적 불확실성은 금융시장에 미치는 영향에 따라 △테러와 같은 돌발형 △발생 시기가 예상되는 시한부형 △미중 갈등과 같은 지속형으로 구분된다"며 "러시아-우크라이나 이슈는 시한부형에 가깝다"고 분석했다.

이어 "시한부형은 돌발형과 지속형보다 일시적인 충격은 크지 않지만, 이벤트 발생 전후로 장기간 이슈가 됐다는 점도 주목해야 한다"고 덧붙였다.

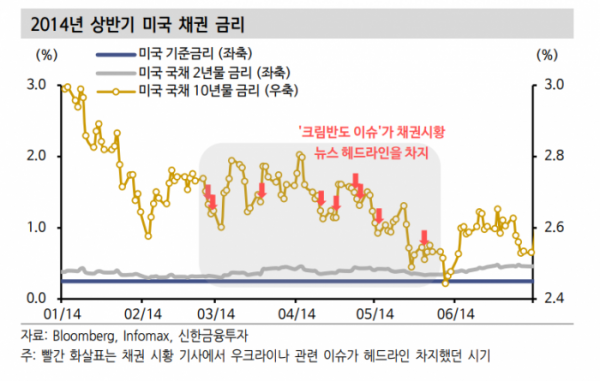

과거 러시아가 크림반도를 강제 병합했던 2014년 금융ㆍ정치적 상황이 전반적으로 현 상황과 유사하다는 점도 이 같은 의견에 힘을 싣는다.

먼저 금융 시장 환경이 유사하다. 2014년은 2008년 글로벌 금융위기 이후 미국의 양적 완화 필요성이 약화하고 테이퍼링이 시작된 해다. 현재도 코로나19 충격에서 벗어나 지난달부터 테이퍼링이 시작되며 통화정책의 정상화가 진행되고 있다.

정치적 상황도 비슷하다는 분석이다. 미국 민주당 대통령의 지지율이 하락한 상황인 것. 2014년 민주당 출신 버락 오마바 전 미국 대통령 지지율은 외교 정책에 대한 비판으로 50%대에서 40%대 초반까지 떨어졌다.

현 조 바이든 대통령도 같은 상황에 직면해 있다. 8월 아프가니스탄 철군 결정 이후 외교적 비난을 받으며 지지율이 40% 초반으로 낮아진 상황이다.

러시아의 우크라이나 침공은 조만간 현실화할 것으로 예상된다. 미국 일간지 워싱턴포스트는 "러시아가 내년 초 17만5000명의 병력을 동원해 우크라이나를 여러 전선에서 공격할 가능성이 있다"고 최근 보도했다. 이와 관련 조 바이든 미국 대통령과 블라디미르 푸틴 러시아 대통령은 7일 화상 회담을 진행했으나 양측 모두 별다른 소득 없이 대치를 이어갔다.

한편, 미국 국채 10년물 금리는 올해 초 0.8910 최저점을 기록한 이후 상반기 1.7320까지 올랐다가 12일(현지시간) 기준 전일보다 1.01% 오른 1.5042를 기록했다.

![빗썸 '오입금' 비트코인, 써버려도 '무죄'?… 형사 피해도 '민사 폭탄' [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293568.jpg)