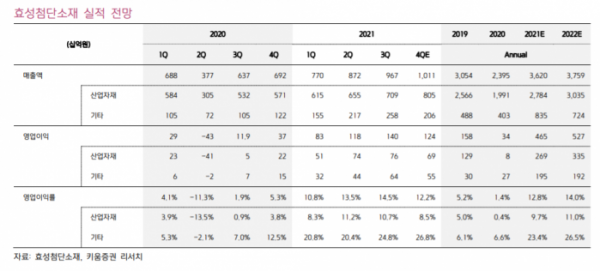

키움증권은 7일 효성첨단소재에 대해 "우호적인 환율ㆍ타이어코드 수급 여건 발생으로 내년에도 증익 기조가 지속될 전망"이라며 투자의견 매수와 목표주가 100만 원을 제안했다.

키움증권은 "효성첨단소재의 내년 영업이익은 5267억 원으로 올해 대비 13.3% 증가하며, 증익 추세가 이어질 전망"이라며 "PTMEG(폴리테트라메틸렌에테르글리콜) 가격 상승에 따른 베트남 스판덱스 감익 전망에도 OE 타이어향 수요 증가로 PET 타이어코드는 내년도 수급이 타이트한 현상이 지속될 것"이라고 내다봤다.

이어 "수직 계열화된 생산 공정을 통해 PET Chip 수요량의 70%를 계열회사를 통해 안정적으로 공급 받고 있다"며 "매출의 약 50%가 주요 타이어 업체들과의 장기 공급 계약에서 발생하고 있는 등 안정적인 매출 기반을 확보한 점도 증익을 전망하는 이유"라고 설명했다.