(한화투자증권)

한화투자증권은 롯데하이마트에 대해 24일 전방산업 부진, 오프라인 점유율 하락, 온라인 매출 비중 증가에 따라 당분간 부진한 실적 흐름을 예상한다며 투자의견 ‘매수’, 목표주가 3만5000원으로 하향 조정했다.

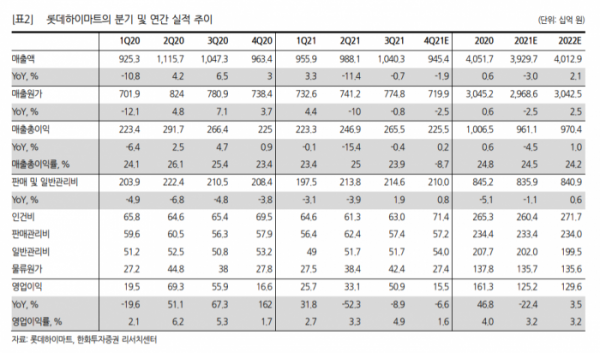

남성현 연구원은 “4분기 예상 매출액은 전년 동기 대비 1.9% 하락한 9454억 원, 영업이익은 6.6% 줄어든 155억 원을 기록해 부진할 가능성이 크다”며 “△지난해 높은 기저에 따른 부담 △오프라인 경쟁력 약화 △일부 점포 구조조정에 따른 단기적 실적 감소 △영업권 손상차손 발생 예상 등이 실적부진 요인으로 꼽힌다”고 내다봤다.

남 연구원은 “현재 소형적자점포를 중심으로 구조조정을 진행하고 있으며, 로드샵 매장 수는 2020년 말 356개에서 2021년 말 339개로 약 17개 폐점할 계획이다”며 “온라인 가전 시장이 오프라인 시장을 앞서고 있고, 고정비 부담 가중, 중소형 매장의 경쟁력이 약화하고 있기 때문이다”고 설명했다.

그는 “본질적인 오프라인 경쟁력을 키우지 못하고 있는 점은 아쉬운 부분으로 평가한다”며 “구조적으로 소비자 모객을 위한 고가 라인업 확대 및 이를 연계할수 있는 BM모델 확대가 필요하다”고 덧붙였다.