금융위원회가 은행권의 예대마진이 급증하고 있다는 지적에 그렇지 않다고 선을 그었다.

금융위는 18일 ‘최근 대출금리 상승 등에 대한 설명자료’를 발표하면서 코로나19 이후 은행권의 예대금리차가 확대됐지만, 9월까지 예대금리차는 2%포인트(P) 내외에서 큰 변화 없이 유지 중이라고 밝혔다.

신규가계대출금리와 신규저축성예금금리의 차이를 살펴보면 2019년 말 1.38%P, 2020년 말 1.89%P, 올해 1분기 2.02%P, 2분기 1.98%P, 9월 2.01%P다. 다만 금융위는 “대출금리가 급격하게 상승한 10월에 예금금리 조정이 지연되며 예대금리차가 확대됐을 가능성이 있다”며 “이 부분에 대해 면밀히 모니터링 중”이라고 밝혔다.

금융위는 올해 초부터 3분기까지 국내은행들이 번 이자 수익이 34조 원에 달하는 현상에 대해서는 예대금리차가 주요 원인은 아니라고 주장했다. 34조 원은 지난해 같은 기간보다 50.5% 증가한 수치다. 금융위는 “가계대출 누적 규모 자체가 늘어난 것에 주로 기인하는 측면이 있다”고 했다. 실제 은행권 가계대출은 지난해 3분기(957조9000억 원)보다 94조8000억 원 늘었다.

주택담보대출 금리(3.31~4.84%)가 신용대출 금리(3.39~4.76%)보다 높다는 지적에 대해서는 비교 대상이 적절치 않다고 했다. 금융위는 “비교 대상이 된 주담대 상단금리는 신용등급 3등급 장시(35년) 주담대 상품”이라며 “이를 신용등급 1등급에 주로 단기(1년)로 취급되는 신용대출금리 상단과 직접 비교하는 것은 적절치 않은 측면이 있다”고 했다.

고신용자 금리 상승 폭(0.75%P)이 저신용자(0.61%P)보다 높다는 내용은 일반화하기에 적절치 않다고 했다. 인터넷은행에만 국한된다는 이유에서다. 금융위는 “인터넷은행이 중, 저신용자 대출 확대라는 설립 취지에 맞도록 영업을 정상화하는 과정”이라고 해명했다.

은행권 금리(4.15%)가 2금융권(3.84%)보다 높다는 내용에 대해서는 금융위 탓이 아니라고 발을 뺐다. 금융위는 “풍부한 유동성으로 은행권과 2금융권 간 자금조달비용 격차가 축소됐고, 제2금융권에 대한 규제가 상대적으로 완화됐다”며 “부채 총량관리의 결과로 보기는 어렵고 복합적 영향이 미친 결과”라고 했다.

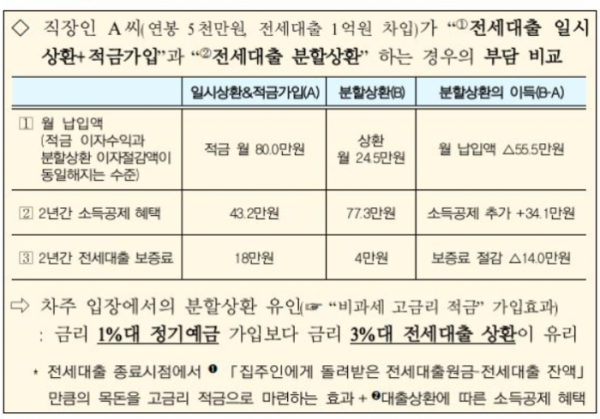

분할상환 대출이 거주비를 증가시키고 재산 형성을 저해한다는 지적에는 잘못된 정보라고 강조했다. 금융위는 “분할상환 시 2년 만기 고금리 비과세적금 가입과 동일한 효과가 있다”며 “오히려 큰 도움이 되는 측면이 있다”고 했다. 연 이자 1.2%인 월 80만 원 정기적금(2년)의 세후 이자수익은 20만3000원일 때, 월 24만5000원의 전세대출(연 이자 3.6%) 원금 상환으로 동일하게 얻을 수 있다는 뜻이다. 적금 이자수익과 분할상환으로 인한 이자 절감액이 동일해진다는 것이다.