현대차증권은 5일 하이브에 대해 투자의견 '매수'를 유지하고, 목표주가를 기존 35만 원에서 40만 원으로 상향 조정한다고 밝혔다.

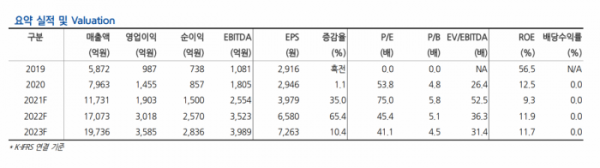

김현용 현대차증권 연구원은 "3분기 실적은 매출액 3410억 원, 영업이익 656억 원으로 매출은 전망치에 부합했고, 영업이익은 6% 상회한 양호한 실적을 기록했다"며 "영업이익률은 19.2%로 전 분기(15%) 대비 큰 폭으로 개선되며 정상화됐다"고 말했다.

하이브는 전날 3자배정 유상증자와 CB(전환사채)로 1조1000억 원을 조달하고, 두나무 지분 2.5%를 취득하는 데 5000억 원을 사용하기로 했다. 두나무는 하이브의 7000억 원 3자배정 유증에 단독 참여해 230만 주(5.6%)를 보유할 예정이다.

김 연구원은 "두 회사의 관계는 공동 NFT(Non Fungible Tokenㆍ대체불가토큰) 플랫폼 설립과 K-POP 관련 NFT 시장 활성화를 포함하는 장기적인 전략적 파트너십으로 판단된다"며 "하이브로서는 공연, 음반, 플랫폼에 이어 NFT 기반 디지털 굿즈 시장이라는 미래 먹거리를 선점한다는 점에서 긍정적이다"고 평가했다.

이어 "엔터사업에서의 캐시카우를 기반으로 고성장 신사업으로의 확장을 체계적으로 준비 중"이라며 "협업을 통해 준비하는 NFT 외에도 자체적으로 준비하는 신사업으로 스토리, 게임, 컨슈머가 대표적이다"라고 짚었다.

스토리의 경우 소속 아티스트에 기반한 이야기들로, 웹툰, 웹소설, 애니메이션화를 통해 다양한 플랫폼으로 공개될 예정이다. 게임 역시 아티스트가 팬과 소통하고 같이 참여하는 형태의 새로운 게임을 시도한다.

김 연구원은 "3분기 호실적과 신사업 성과를 하반기에 반영하면서 내년 실적 전망치를 상향한 점에 기인해 목표주가를 상향했다"며 "4분기 오프라인 투어 재개에 따른 호실적 지속, 내년 상반기 신사업 론칭 기대감으로 요약된다"고 설명했다.