(유진투자증권)

유진투자증권은 4일 에코프로비엠이 3분기 ‘깜짝 실적’을 낸 데 이어 성장성까지 갖췄다며 ‘매수’ 추천했다. 목표주가는 기존 40만 원에서 50만 원으로 높여 잡았다.

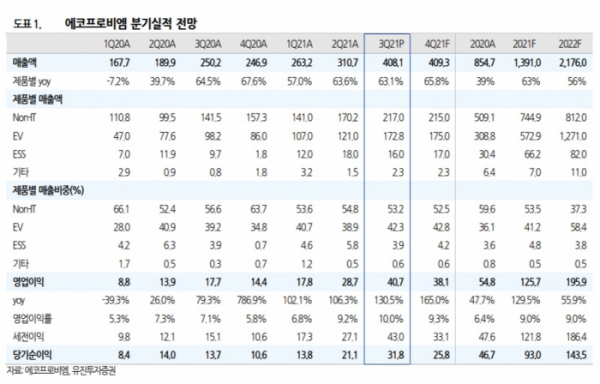

2차전지 핵심 소재인 양극재를 생산하는 에코프로비엠은 3분기 연결기준 406억 원의 영업이익을 거뒀다. 지난해 동기(176억 원) 대비 130.4% 증가했다. 같은 기간 매출액은 63.1% 뛴 4080억 원을 기록했다.

한병화 유진투자증권 연구원은 “영업이익이 전망치 평균(358억 원)을 웃돌았다”며 “전기자동차 배터리에 들어가는 양극재 수요가 크게 증가했기 때문”이라고 설명했다.

한 연구원은 “특히 꾸준히 상승 중인 에코프로비엠의 마진율을 눈여겨봐야 한다”면서 “지난 1분기 6.8%였던 영업이익률이 3분기 10.0%에 달했다”고 강조했다.

그는 에코프로비엠이 당분간 마진율 10.0% 수준을 유지할 것으로 내다봤다. 이와 함께 주요 완성차 업체와의 배터리 합작회사 설립에 따른 생산 능력 증설도 기대 요인으로 꼽았다.

한 연구원은 “내년부터 미국 정부가 전기차 보조금을 대폭 확대할 예정”이라며 “이는 에코프로비엠에 실적 가시성 확보와 성장 동력을 주는 계기가 될 전망”이라고 분석했다.

한편 에코프로비엠은 이날 오후 3시 기관투자자와 애널리스트를 대상으로 기업설명회(IR)를 연다. 회사 측은 전지 재료 사업 중장기 전략 등을 밝힐 예정이다.