(한국투자증권)

한국투자증권은 KCC글라스에 대해 14일 3분기 실적은 자동차 안전유리 매출 감소로 기대보다 부진할 전망이라며 투자의견 '매수', 목표주가 8만3000원으로 하향 조정했다.

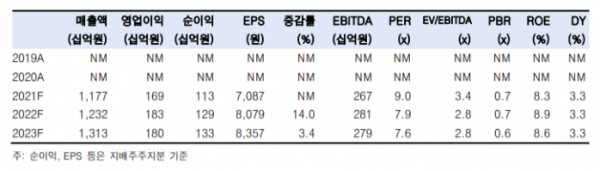

강경태 연구원은 "3분기 예상 매출액은 직전 분기 대비 8.6% 감소한 2795억 원, 영업이익은 25.6% 줄어든 366억 원을 기록할 전망이다"며 "차량용 반도체 부족으로 인한 완성차 업체들의 3분기 출하량 감소, 하절기 가동률 하락을 반영해 전의공장의 강화유리 생산 실적을 기존 대비 20% 하향했다"고 분석했다.

강 연구원은 "PHC파일 판매가격 상승세가 둔화하면서 3분기 파일 사업부 매출도 부진할 전망이다"며 "8월 PHC파일 생산자물가지수는 111.51포인트로 2분기말 대비 1.5% 하락했는데, 하락 폭보다 가격 상승세가 멈췄다는 점이 중요하다"고 언급했다.

그는 "완성차 업체들의 차량용 반도체 조달 문제는 말레이시아의 코로나19 상황 개선에 힘입어 연말로 갈수록 완화할 전망이다"며 "완성차 업체 및 중기 공정에 들어선 건설 현장의 유리 수요 증가, 타이트한 PHC파일 수급, 계열분리를 위한 그룹사 최대주주 간 지분스왑 이슈 등 KCC글라스의 핵심 투자포인트에 집중할 때이다"고 덧붙였다.