5대 은행 실적 고작 20여 건…변동금리 낮아 수요 없어

시중은행들이 금리 상승 우려가 커지자, 이자 상승폭을 일정 수준으로 제한한 금리 상한형 주택담보대출 상품을 다시 출시했지만 소비자로부터 외면받고 있다. 아직 주담대 변동금리가 낮은 수준에 머물러 있다 보니, 금리상한형 주담대를 찾는 수요가 늘지 않고 있다는 분석이다.

22일 국민·우리·신한·하나·농협은행에 따르면 이달 중순까지 금리 상한형 주택담보대출 실적은 27건, 47억7761만 원으로 집계됐다. 이들 은행 중에는 실적이 단 한 건도 없는 곳도 있다. 금리 상한형 주담대는 이자 상승 폭을 일정 한도로 제한하는 상품으로 금융당국이 7월 15일에 전국 15개 은행에서 가입할 수 있도록 구성한 상품이다. 금리상승기에 이자 변동 리스크에 노출된 차주들의 부담을 덜어주기 위해 마련됐다. 금리 상승폭을 연간 0.75%포인트(p)및 5년간 2%p 이내로 제한하게 돼 있다.

앞서 2년 전 금융당국은 기준금리 인상에 대비해 시중은행들과 함께 금리상승 시 리스크를 줄여주는 주담대 상품을 출시했다. 당시 금리상한형 주담대 상품은 향후 5년 간 금리 상승폭이 2%포인트 이내로 제한됐다. 하지만 이 상품은 소비자들로부터 외면을 받으며 흥행에 참패했다. 현재 변동금리가 낮은 수준을 유지하는 상황에서 굳이 0.15~0.2%p의 가산금리를 더 지불하면서까지 금리상한형 특약에 가입할 필요를 느끼지 못하는 것이다.

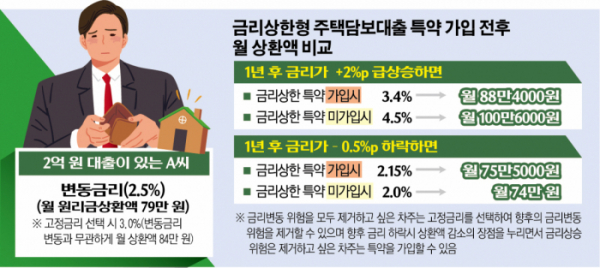

변동금리 대출을 이용하는 차주가 특약 형식으로 가입하면, 금리상승 폭이 연간 0.75%p, 5년간 2%p 이내로 제한된다. 다만 은행이 금리 리스크를 떠안는 만큼 기존 대출금리에 0.15~0.2%p의 가산금리가 붙는다. 예컨대 2억 원을 연 2.5% 변동금리로 대출받은 경우 현재는 매월 79만 원씩 원리금을 상환하지만, 만약 1년 후 금리가 2%P 오르면 상환액은 100만6000원으로 늘어나게 된다. 그러나 금리상한형 주담대를 가입하면 이자 상승 폭이 0.75%p로 제한돼 상환액은 88만4000원으로 부담이 상대적으로 덜하다.

문제는 현재 대출 시장에서 변동형 주담대 금리가 낮은 수준에 머물러 있기 때문에 금리상한형 주담대가 관심을 받지 못하고 있다. 때문에 앞서 금융당국은 금리 상승 폭을 더욱 줄이고 이용 대상자도 확대했다.변동금리 주담대 차주에게만 금리 상한 특약을 지원한다고 했던 과거와 달리 이번에는 신규로 변동금리 주담대를 받는 경우에도 특약 가입이 가능하도록 설계했다. 또 2019년엔 부부합산 소득 7000만 원 이하, 시가 6억 원 이하 주택 보유 차주에게 우선 지원한다는 기준을 올해에는 아예 없앴다. 소비자의 선택권을 강화한다는 취지를 반영한 것이다. 그러나 최근 금리 상승기로 접어들면서 상품 가입률이 높을 것으로 예상했던 것과 반대되는 결과가 나오고 있는 셈이다. 은행들은 아직 변동금리가 고정금리보다 당장 낮기 때문에 차주들이 금리 상한형을 택하지 않는 분위기라고 보고 있다.

은행연합회 내 금리비교사이트를 보면 국민은행의 주택담보대출 금리를 비교(대출금 2억 원, 대출 기간 2년 설정)하면 변동금리 최저금리는 2.7%, 고정금리 최저금리는 2.92%다. 한 은행 관계자는 “변동금리가 아직 낮은 경향이 있어서 고객들이 많이 선택하지 않는 것 같다”고 말했다.