올해 상반기 저축은행 당기순이익이 전년 대비 큰 폭으로 증가했다. 대출 증가에 따른 이자이익 확대 영향이다.

8일 금융감독원이 발표한 '2021년 상반기 저축은행 영업실적' 자료에 따르면 올해 1~6월 중 당기순이익은 1조 618억 원으로 전년 동기(6360억 원) 대비 4258억 원 증가(66.9%)했다.

대출 증가에 따른 이자이익 확대(3895억 원), 유가증권 관련 이익 등 비이자이익(2721억 원) 증가 등으로 순이익이 큰 폭으로 확대됐다.

같은 기간 연체율은 2.7%로 작년 말(3.3%) 대비 0.6%p 하락했다. 전년 동월말(3.7%) 보단 1.0%p 하락했다.

기업대출 연체율은 2.6%로 작년 말(3.4%) 대비 0.8%p 하락(법인대출 ↓0.8%p, 개인사업자대출 ↓0.9%p)했다.

가계대출 연체율은 3.2%로 지난해 말(3.3%) 대비 0.1%p 낮아졌다.(주택담보대출 ↓0.5%p, 가계신용대출 ↓0.2%p)

고정이하여신비율은 3.6%로 작년 말(4.2%) 대비 0.6%p 하락했다. 전년 동월말(4.5%) 대비 0.9%p 낮아졌다.

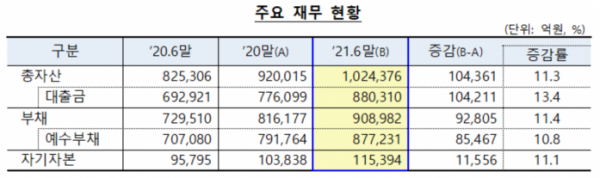

총자산은 102조4000억 원으로 2020년 말(92조 원) 대비 10조4000억 원(11.3%) 증가했다. 총대출은 88조 원으로 지난해 말(77조6000억 원) 대비 10조4000억 원(13.4%) 늘었다.

기업대출(48조9000억 원)은 법인대출 위주로 5조7000억 원(13.1%) 증가가계대출(36조 원)은 신용대출 위주로 4조4000억 원(14.0%) 상승했다.

금감원은 대출규모 증가에 따른 지속적인 외형 확대를 통해 이자수익 증가 등 양호한 영업실적을 시현했다고 평가했다.

금감원 관계자는 "저축은행의 과도한 가계대출 증가 등 외형 확대 정책이 잠재 부실 요인이 되지 않도록 선제적으로 관리할 필요가 있다"며 "저축은행의 가계대출 동향을 면밀히 점검하고, 필요시 관리 강화를 지도하는 등 안정적인 가계대출 총량 관리를 유도하며 한도성 여신에 대한 충당금 적립 강화 등 선제적인 손실흡수능력 제고 방안을 지속 추진할 예정"이라고 말했다.