대한상의, 무역협회와 'OECD 디지털세 합의안 주요 내용 및 기업 영향 설명회' 공동 개최

다음 달 열리는 G20 정상회의에서 OECD(경제협력개발기구) 디지털세 합의안이 최종 추인되면 삼성전자, SK하이닉스 등을 비롯한 우리 수출 기업이 영향을 받을 것으로 분석됐다.

과세 대상에 IT 기업뿐 아니라 제조기업도 포함되며 많은 기업이 추가적인 해외 세 부담을 져야 할 가능성이 커져서다.

대한상공회의소(대한상의)는 6일 한국무역협회와 공동으로 ‘OECD 디지털세 합의안 주요 내용 및 기업 영향 설명회’를 온라인 생중계로 개최했다.

이번 세미나는 OECD 디지털세 합의를 앞두고 우리 기업에 미치는 영향을 전망하고 대응방안을 논의하기 위해서 마련됐다.

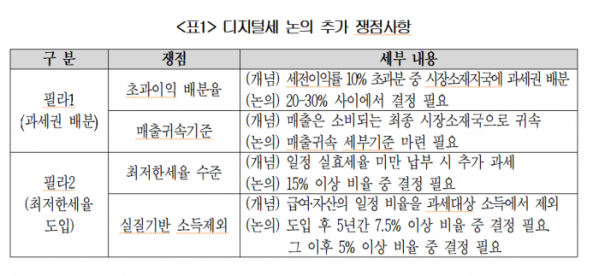

디지털세는 세계적 기업이 외국에 고정사업장이 없더라도 매출이 발생한 곳에 세금을 내도록 하는 조세체계로, 필라(Pillar)1과 필라2 두 가지 항목으로 구성됐다.

필라1은 적용대상 기업의 글로벌 이익 중 통상이익률 10%를 넘는 초과이익의 20~30% 과세권을 매출이 발생하는 지역 정부에 배분하는 방안이다. 필라2는 연결매출액이 7억5000만 유로(약 1조1000억 원)를 초과하는 기업에 대해 최소 15% 이상 법인세율을 적용하는 내용이다.

이동훈 법무법인 율촌 미국 회계사는 ‘디지털세 도입 시 국내기업 영향’이라는 주제로 발표하며 “과세권 배분을 내용으로 하는 ‘필라1’은 매출 27조 원 및 세전 이익률 10% 이상 기업이 대상이기 때문에 이를 충족하는 국내기업은 2개에 불과하지만, 최저한세율 15%를 도입하는 내용의 ‘필라2’는 매출 기준이 ‘1조 원 이상’으로 낮으므로 다수의 국내기업이 포함된다”라고 말했다.

필라1과 필라2 외에도 과세연계점 기준(매출 100만 유로 이상인 국가에 과세배분), 배분 총량(세전 이익률 10% 초과분 중 20~30%) 등 디지털세 제도 전반에 대한 설명도 이어졌다.

김태정 기획재정부 과장은 내달 최종합의까지 △다른 나라에의 과세권 배분 비중 △반도체 등 최종소비재 시장별 귀속분 판단이 어려운 중간재의 매출귀속기준 △적정 최저한세율 수준 △과세대상 소득에서 급여‧유형자산의 제외 비율 등이 주요 쟁점으로 남아있다고 언급했다. 이어 “ 그때까지 기업 의견을 최대한 경청해 논의에 임하겠다”라고 했다.

아울러 “필라2 도입에 따라 국가 간 법인세 인하 경쟁은 감소하고 세제 이외의 경영환경의 중요성은 커지므로 기업들의 해외진출 전략 수립 시 반드시 고려해야 할 것”이라며 “디지털세는 기존 국제조세체계의 기본구조와 차이가 큰 만큼, 최종안 확정 이후 국내 법제화 과정에서 합리적인 제도화를 위해 정부도 최대한 노력할 것”이라고 밝혔다.

디지털세 계산 방법을 소개하는 시간도 포함됐다. 이경근 법무법인 율촌 세무사는 스스로 디지털세를 계산할 수 있도록 구체적 사례를 들면서 “한국 모기업이 저세율국에 자회사를 보유하고 있는 경우 최저한세율에 따른 추가세액을 도출해 모기업이 한국 국세청으로 추가로 내야 한다”라고 강조했다.