‘점진적’ 표현, 서두르지도 지체하지도 않겠단 의미..1999년 이후 연속인상 단 한번뿐

대선·총재교체·임지원 퇴임·지방선거…내년 상반기 정치일정 빼곡 ‘통화정책 휴지기’

소설 ‘1984’로 유명한 조지 오웰의 산문집 ‘코끼리를 쏘다’의 한 대목이다. 당장 코끼리를 쏠 생각이 없었던 그는 코끼리를 쏠 것이라고 서로 흥분하고 야단법석을 피웠던 군중에 이끌려 결국 코끼리를 쏴 죽이고 만다. 한발, 두발... ‘두 방을 맞고도 놈은 아주 쓰러지지 않았고, 머리를 축 떨군 채 비틀거리며 필사의 힘을 다해 서서히 다리를 펴고 일어섰다’는 대목도 있다. (중략) 8월 금통위가 조지 오웰처럼 코끼리를 쏠 수 있을지 궁금해지는 때다. 만약 코끼리를 쏜다면 그 코끼리는 아마도 가계부채나 자산버블로 이름이 붙여질 것이다. 아울러 11월 추가 인상 가능성이 열리는 순간이겠다. 조지 오웰이 코끼리에게 한방의 총만 쏜게 아닌 것처럼.

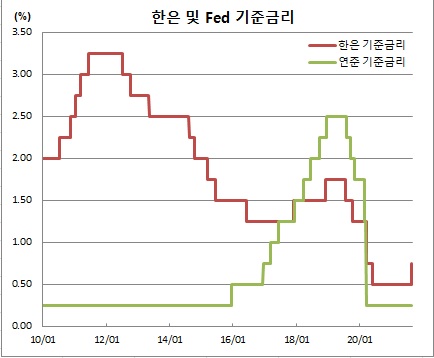

이는 최근 기자가 쓴 기사의 일부를 재인용한 것이다(△[김남현의 채권 왈가왈부] 한은 코끼리를 쏠까, 2021년 8월25일자 기사). 한국은행이 8월 금융통화위원회에서 기준금리를 인상했다(25bp 인상한 연 0.75%). 동결 가능성을 예상했던 기자의 전망과 어긋난 결정이다.

하지만 이주열 총재 재임 8년여간 기준금리 결정 중 유례를 찾기 어려울 정도로 잘한 결정이라 생각한다. 박수를 보내지 않을 수 없다. 의사소통을 포함한 결정과정이 이만큼 매끄럽게 추진된 적이 없었기 때문이다.

기자의 예상과 같이 동결했다면 아마 시장 혼선이 컸을 것이다. 그도 그럴 것이 5월 금통위부터 금리인상을 예고해왔고, 이후 연내 인상을 기정사실화하는 등 인상신호가 강화돼왔기 때문이다. 동결했다면 마치 2천여 군중을 이끌고 여기까지 와서 아무것도 하지 않고 그냥 물러나는 셈이 되는 꼴이었을 것이다.

이번 결정은 또 2018년 금리인상시 실기 논란도 학습효과로 작용했을 것이다. 당시 한은 내부에서조차 “돌다리를 다 닳아 없어질때까지 두드리고 안건넌다”고 비판했었다.

◇ 11월 인상을 예상하는 5가지 이유 = 하루 2000명선을 넘나들고 있는 신종 코로나바이러스 감염증(코로나19) 신규확진자에도 불구하고 한은이 금리인상을 단행했다. 무엇보다 가계부채와 부동산 등 자산버블 위협을 시급하고 더 중요한 과제로 본 셈이다.

한은도 이를 굳이 숨기지 않았다. 이주열 한은 총재는 기자회견에서 “금융불균형 누적 상황을 완화하기 위한 노력을 지체해서는 안되겠다는 판단에 금리를 올리게 됐다”고 설명했다.

추가 인상 가능성도 내비쳤다. 금리인상 직후 발표한 통화정책방향(통방)을 통해 ‘앞으로 통화정책의 완화 정도를 점진적으로 조정해 나갈 것’이라고 밝힌데 이어, 이 총재도 기자회견에서 “‘점진적’이라는 표현을 썼다. 서두르지는 않겠지만 지체하지도 않겠다는 의미”라고 부연했다.

이에 따라 10월 금통위에서 이번 금리인상에 대한 효과를 점검하고, 11월 금통위에서 추가 인상을 단행할 것으로 예상한다. 이같은 전망 근거는 다섯가지 이유 때문으로 우선, 당국과 한은이 금융불균형에 방점을 두고 있어서다. 고승범 금융위원장 후보자(전 금통위원)도 국회 인사청문회에서 이번 금리인상을 환영하면서도 한번(인상)으론 안된다고 말한 바 있다.

다만, 올 6월말 기준 1805조9000억원을 기록해 사상 처음으로 1800조원을 넘긴 가계빚은 부담이다. 연이은 인상이 자칫 부채 뇌관을 건드릴 수 있다.

바이러스 위기 상황 속에서 무엇보다 중요한 것은 역시 코로나19 상황이다. 한은 역시 8월 통방을 통해 완화 정도의 추가 조정 시기를 가늠할 첫 번째 조건으로 ‘코로나19의 전개 상황’을 꼽았다. 당국이 11월 집단면역 달성을 목표로 하고 있는 만큼 코로나19와 백신접종 상황을 점검해볼 시간이 필요하다.

미국 연준(Fed)이 8월 잭슨홀미팅을 통해 연내 테이퍼링(양적완화 축소) 시작을 알렸다. 추가 조정 시기를 가늠할 네 번째 조건이 ‘주요국 통화정책 변화’인 만큼 이와 보조를 맞출 가능성도 있다.

이밖에도 1999년 금리정책으로 통화정책을 변경한 후 연속 금리인상은 2007년 7~8월(각각 25bp씩 인상, 2007년 6월 4.50%→7월 4.75%→8월 5.00%) 단 한차례에 불과하다. 웬만해선 베이비스탭(25bp)과 점진적 움직임을 보여 왔었다.

◇ GDP갭 플러스 전환 확인·연준 금리인상 보조 맞춰 내년 하반기 추가 인상 = 내년 상반기는 정치일정이 빼곡하다. 내년 3월 20대 대통령선거를 시작으로, 3월말 이주열 총재 퇴임, 5월 대통령 취임 및 임지원 금통위원 퇴임, 6월초 제8회 지방선거가 예정돼 있다.

특히, 한은 총재는 국회 인사청문회를 거쳐야 한다는 점에서 늦어도 내년 3월초엔 지명이 이뤄져야 한다. 대선이 코앞인 상황에서 한은 총재 인선절차가 예정대로 진행될지는 미지수. 이에 따라 차기 총재 공석 가능성도 점쳐지고 있는 중이다.

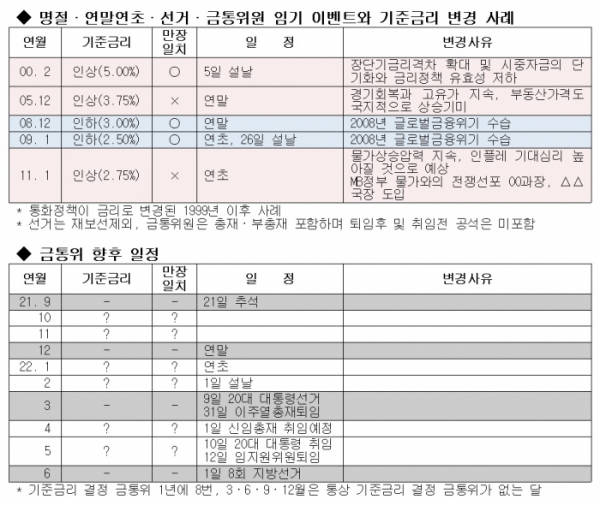

1999년 이후 연말연초와 설명절, 선거, 총재를 포함한 금통위원 임기 이벤트 기간중 기준금리 변경 사례는 단 다섯차례뿐이다. 이중 두차례는 2008년 글로벌 금융위기라는 예외적 상황에서의 결정이었다는 점에서 사실상 관련한 금리변경은 세차례에 불과하다. 이중 부동산가격 상승에 대응한 것은 2005년 12월 한번 뿐이다. 이에 따라 내년 상반기는 통화정책 결정 휴지기가 될 공산이 크다.

이에 따라, 내년 7월에나 추가 금리인상이 가능할 것으로 본다. 앞서 8월 금통위에서 이주열 총재는 내년 상반기 중 마이너스를 기록 중인 경제성장률격차(GDP갭)가 플러스로 돌아설 것이라고 예상했다. 과거 통화정책 결정시 GDP갭의 마이너스 전환 내지 플러스 전환은 금리인하와 인상의 가늠자 역할을 한 바 있다.

이에 따라 GDP갭 플러스 전환을 확인한 후 금리인상이 가능할 것으로 본다. 다만, 여기엔 새 정부 임기 초라는 점에서 새 대통령의 경제철학도 변수가 되겠다.

이후 내년 11월 추가 인상을 예상한다. 연준이 내년말부터 금리인상에 나서거나 금리인상 논의를 본격화할 수 있다고 보기 때문이다. 연준 정책에 맞춰 한은도 행보를 같이할 것으로 예상한다.