▲은행 NIM 추이 및 전망

최정욱 연구원은 “목표가 상향은 2분기 호실적을 고려하고 3분기 이후에도 NIM이 큰폭 추가 상승할 가능성 커 이에 따른 이익추정치 상향을 반영했기 때문이다”면서 “올해 추정 순이익은 보수적 관점에서도 4500억 원을 웃돌 공산이 큰데 ROE는 은행 평균인 9%를 크게 웃도는 11.5%에 달할 것이다. ROA도 0.8%를 뛰어넘으면서 은행 중 수익성이 가장 높을 것으로 전망된다”고 예상했다.

최 연구원은 강소은행으로 손색이 없다고 평가했다.

그는 “반면 현 PBR과 PER은 각각 0.38배와 3.4배에 불과해 시장지배력이 낮고 지역 경기에 민감한 지방은행 할인 요인 등을 고려해도 현저한 저평가 상태”라며 “그동안 취약점으로 작용하던 보통주 자본비율이 10.5%까지 상승해 연말 내부승급법 승인 때 12%에 육박할 전망이다. 상반기 캐피탈 순익이 1000억 원을 훌쩍 웃도는 등 역대 최고치를 경신하면서 비은행 이익기여도도 계속 확대되고 있다”고 말했다.

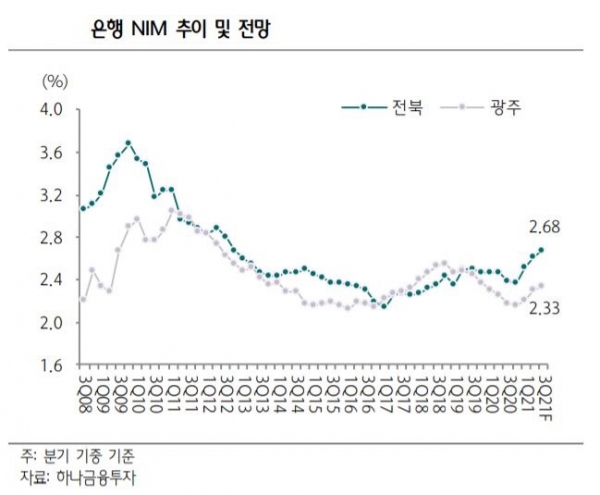

3분기 전북은행과 광주은행 NIM 상승 폭은 7bp와 3bp로 양행 합산 NIM이 4bp 이상 상승할 것으로 예상했다.