(KB증권)

KB증권은 18일 F&F에 대해 강력한 브랜드 파워, 효과적인 디지털 마케팅, 해외 시장 진출을 통해 강한 실적 모멘텀을 3개 분기 연속 이어가고 있다며 투자의견 ‘매수’, 목표주가 80만 원으로 상향 조정했다.

박신애 KB증권 연구원은 “3분기 예상 매출액은 전년 동기 대비 84% 증가한 2944억 원, 영업이익은 453% 늘어난 698억 원으로 전망한다”며 “국내 ‘순수 내수’ 매출은 사회적 거리두기 격상에 따라 불확실성이 다소 존재한다”고 분석했다.

그는 “3분기 중국 법인 매출은 직전 동기 대비 39% 늘어난 844억 원을 기록할 전망이다”며 “매장 수가 빠르게 증가하는 데 이어 단가가 높은 가울겨울 시즌 제품의 납품도 예정돼 국내 매출의 불확실성을 상쇄하며 3분기 연결 영업이익률 24% 수준이 유지될 것으로 보인다”고 내다봤다.

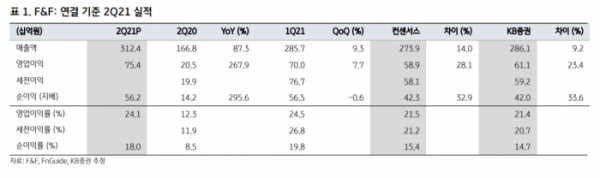

이어 “2분기 연결기준 매출액은 전년 동기 대비 87% 늘어난 3124억 원, 영업이익은 268% 증가한 754억 원을 기록했다”며 “레버리지 효과로 영업이익률(OPM)이 11.9%포인트 대폭 개선됐는데, 원가율이 1.9%포인트 하락하고 판관비율이 10.0%포인트 내린 영향이다”고 분석했다.