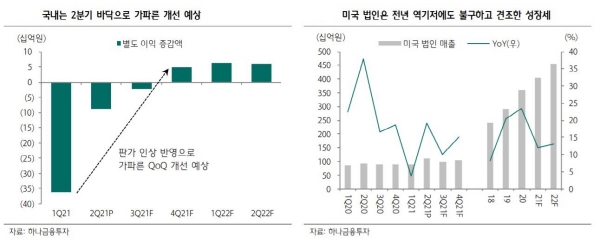

▲국내는 2분기 바닥으로 가파른 개선 예상

2분기 연결 매출액 및 영업이익은 각각 6479억 원(전년 대비 -3.0%), 173억 원(-58.3%)을 기록했다. 시장 기대치를 소폭 밑돌았다. 전년 역기저 및 원가 부담 가중 기인한 예견된 실적 부진이다

올해 3분기 연결 영업이익은 -9.6%, 4분기 연결 영업이익은 +11.6%로 추정했다.

심은주 연구원은 “ 빠르면 9월부터 국내 라면 판가 인상 효과가 반영되기 시작하면서 전분기 대비 가파른 손익 개선세가 기대된다”면서 “국내 라면 판가 인상에 따라 하반기 수출 판가도 자연스럽게 조정될 것으로 예상돼 긍정적이다”고 말했다.

그는 “해외 법인도 판가 인상 가능성을 열어둘 수 있다. 중국 법인 판가 6% 인상 가정 때, 기존 추정치 대비 연결 영업이익 60억 원 내외 증가 효과를 기대할 수 있다”고 덧붙였다. 중국 법인의 마지막 판가 인상 시점은 2017년 8월이다.