삼성바이오로직스 주가는 17일 오후 2시 35분 현재 100만6000원을 기록중이다.

주가가 강세를 나타낸 배경으로 삼성바이오로직스가 이달 말부터 모더나로부터 위탁 생산하는 코로나19 백신을 국내에 우선 공급할 가능성이 제기됐기 때문으로 해석된다. 최근 모더나 생산 차질로 인해 본사를 항의 방문한 정부 대표단이 삼성바이오로직스의 위탁생산분량 중 일부 물량을 국내에 먼저 달라고 제안한 소식이 알려졌다.

앞선 5월 정은영 보건복지부 백신도입사무국장도 “모더나가 삼성바이오로직스와 위탁생산 계약을 체결함에 따라 유통 효율적 측면에서 국내 생산분을 받을 수 있도록 공급사와 협의해 나갈 계획”이라고 언급한 바 있다.

최근 6개월간 개인은 삼성바이오로직스를 1조310억 원어치 팔아치웠지만 기관과 외국인은 각각 9565억 원, 1107억 원을 순매수했다.

삼성바이오로직스에 대한 외국인과 기관이 매수 흐름을 보인 배경은 탄탄한 실적이 입증됐고 모멘텀에 대한 기대가 높기 때문이다.

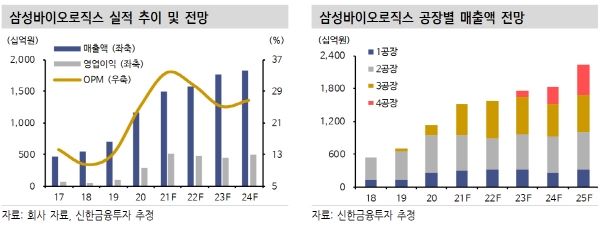

삼성바이오로직스의 2분기 영업이익은 지난해 동기 대비 105.7% 늘어난 1668억 원을, 당기순이익은 133.6% 늘어난 1215억 원을 달성했다. 삼성바이오로직스의 1, 2공장 가동률은 전분기를 기준으로 각각 85%, 93%를 기록했고 3공장 가동률 역시 70%로 기존 대비 높아졌다.

증권가는 삼성바이오로직스의 견조한 실적 성장 기대감을 전망했다.

신효섭 부국증권 연구원은 “글로벌 바이오 의약품 CMO 수요 증가로 상반기 누적 수주 약 8조 원 규모를 확보하고 하반기 다수 CMO 수주 확보에 의한 1, 2, 3공장 가동률 상승은 실적 성장을 견인할 것으로 전망한다”며 “3분기 모더나의 코로나19 백신 완제의약품(DP) 상업화 생산과 mRNA 원제의약품(DS) 생산설비 증설 및 4공장 조기 수주계약 체결을 기대한다”고 분석했다.

이동건 신한금융투자 연구원은 “삼성바이오로직스가 내년 1분기 DP 생산시설 증설 및 mRNA DS 설비 도입으로 기존 항체의약품 CMO 사업에서 신사업 진출을 본격화할 전망 2분기부터 4공장을 조기 가동 가능성이 존재하는 만큼 추가적인 주가 상승 동력이 될 가능성이 크다”고 내다봤다.

다만 삼성바이오로직스의 주가가 고액이라는 점을 놓고 봤을 때 개인 투자자 진입이 쉽지 않은 부분도 있다.

한 개인투자자는 “삼성바이오로직스가 앞으로도 오를 것 같지만 액면분할을 하지 않는 이상 개미들이 100만 원씩이나 주고 이를 매수하긴 현실적으로 어려운 일”이라고 말했다.