(신한금융투자)

신한금융투자는 17일 지누스에 대해 영업이익 고정비 효과로 2분기 부진한 실적을 발표했다며 투자의견 ‘매수’는 유지했지만, 목표주가는 12만5000원으로 하향 조정했다.

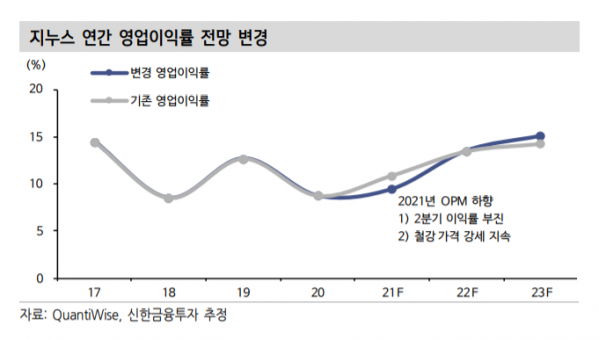

김현욱 연구원은 “2분기 매출액은 전년 동기 대비 12% 증가한 2514억 원, 영업이익은 54% 줄어든 134억 원을 기록해 시장기대치를 밑돌았다”며 “코로나19 관련 인도네시아 공장 중단도 있었고, 선복량 부족에 따른 북미 중심의 매출 지연(250억 원 규모) 영향이 컸다”고 분석했다.

김 연구원은 “실적 추정치를 하향 전망하는데, 2021년 매출액은 1조1000억 원(17% 하향), 2022년 매출액은 1조4000억 원(10% 하향)으로 변경한다”며 “올해는 2분기 부진과 하반기 선복량 부족 지속, 구인 문제에 따른 미국 법인 램프업 지연을 반영했다”고 설명했다.

이어 “미국 관세율 수혜와 미국 법인 가동을 통한 시장점유율 확대에서 선복량 부족에 따른 매출 성장폭 우려로 바뀐 점은 단기적으로 아쉽다”면서도 “장기적으로 △미국 매트리스 성장(관세 수혜) △제품 및 시장 다변화를 통한 성장 스토리는 유효하다”고 덧붙였다.