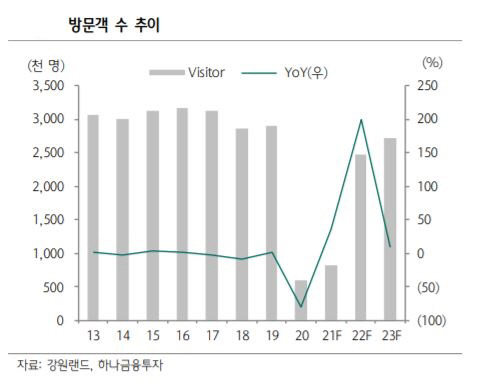

▲강원랜드 방문객 수 추이

하나금융투자 이기훈 연구원은 “확인된 잠재 수요와 개선된 영업 환경으로 2분기 높아진 실적 레벨을 확인하면서 2023년 잠재적 영업이익 예상치를 4500억 원에서 4900억 원으로 상향한다”면서 “방문객 수가 과거 대비 약 30% 수준만 회복했음에도 BEP를 달성할 만큼 실적의 회복 속도와 강도가 상당히 좋다. 컨택 업종의 매수를 고려한다면 강원랜드가 좋은 대안이 될 수 있을 것이다”고 말했다.

2023년 기준 잠재적 목표 시가총액은 약 8조 원을 제시했다.

이 연구원은 “1단계에서는 동시 체류 인원이 2300명, 일 평균 3000명 내외이나, 2단계에서는 각각 1800명, 2800명 수준”이라며 “코로나19의 재확산으로 현재 2단계가 적용 중이며, 적용 단계에 따라 실적 변동성이 높은 상황”이라고 설명했다. 다만, 현재 단계가 유지된다는 가정하에서는 3분기 매출은 약 2500억 원(+226%), 영업이익은 340억 원(흑전, OPM 13.6%)까지 개선될 것으로 전망했다.

그는 “영업환경 개선으로 펀더멘털이 상향됨에 따라 온기로 회복될 2023년에는 카지노 매출이 매출 총량으로 추정되는 1조6000억 원 이상까지 충분히 회복될 것으로 예상된다”고 덧붙였다.