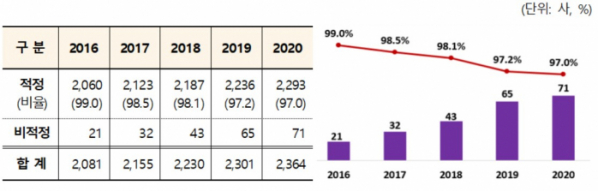

10일 금융감독원은 상장법인 2364사의 2020회계연도 감사보고서를 분석한 결과 적정의견 비율이 97%로 집계됐다고 밝혔다.

분석대상 중 코스닥 상장법인이 1447사(61.2%)로 가장 많고, 12월 결산(98.3%) 연결재무제표(77.0%) 작성 기업이 다수를 차지하고 있다.

세부적으로 보면 분석대상 상장법인의 97.0%(2293사)가 적정의견이었으며, 전기(97.2%) 대비 소폭 하락(△0.2%p)했다. 최근 5년간 적정의견 비율은 지난 2016년 99.0%에서 계속 감소했지만 하락세는 둔화되는 모습이다.

적정의견을 받지 못한 상장법인은 71사(한정 6사, 의견거절 65사)로 전기(65사) 대비 6사 늘었는데 한정의견은 6사로 전기(7사) 대비 1사 감소했고, 의견거절은 65사로 전기(58사) 대비 7사 증가했다.

특히 지난 해 의견거절 상장법인은 2016회계연도 대비 55사 증가(10사→65사)했으며, 최근 5년간 지속적으로 증가하는 추세다.

또한 감사인 지정기업의 적정의견 비율(92.8%)은 자유수임 기업의 적정비율(99.0%)보다 6.2%p 낮은 수준으로 집계됐다. 지정기업은 재무상황이 좋지 않아 감사위험이 높은 기업들이 다수 포함돼 있어 적정의견 비율이 자유수임기업보다 현저히 낮았으나, 지난 해에는 그 차이가 줄었다.

자산규모별로는 자산 1000억 원 미만 상장법인의 적정의견 비율이 93.9%로 가장 낮았다. 자산 1000억 원 이상 상장법인의 경우 98.8~100%를 기록했다. 기업규모가 작을수록 재무구조가 취약하거나 내부통제 수준이 낮은 경우가 많아 비적정의견이 많은 것으로 추정된다.

아울러 감사보고서에 강조사항이 기재된 상장법인은 630사로 전기(250사) 대비 큰 폭으로 증가(380사↑)했다. 강조사항은 감사의견에 영향은 없지만, 재무제표를 이해하는 데 중요하고 이용자의 주의를 환기시킬 필요가 있다고 봐 감사인이 감사보고서에 기재한 사항이다.

코로나19 장기화에 따른 영업환경의 불확실성이 강조사항으로 기재된 상장법인(369사)이 전기(19사) 대비 대폭 증가(350사↑)한 것으로 보인다. 감사인 변경 증가(2019년 611사→2020년 1021사)로 인해 전기 재무제표 수정이 강조사항으로 기재된 상장법인(107사)도 크게 증가(83사↑)했다. 전기 적정의견이나 계속기업 불확실성 기재 기업의 당기(2020년) 이후 상장폐지 또는 비적정의견 비율(17.9%)은 미기재기업(1.7%)보다 11배나 높았다.

대형 회계법인으로의 쏠림 현상도 일부 완화된 것으로 나타났다. 감사대상 상장법인 수 기준으로 4대 회계법인(Big4)의 비중은 감소 추세(2016년 47.3%→2020년 31.0%, 16.3%p↓)이나, 중견 회계법인(Top10 중 하위 6사)의 비중은 2020년에 크게 증가(2019년 24.7%→2020년 36.0%, 11.3%p↑)했다.

특히 자산 5000억 원 미만 중‧소형 상장법인에 대한 빅4의 감사비중이 전기 대비 큰 폭으로 감소(2019년 28.4%→2020년 20.4%, 8.0%p↓)했다. Big4는 상장법인 2364사 중 734사(31.0%)를 감사했는데, 그 비중은 전기(38.2%) 대비 감소(△7.2%p)했다.

금융감독원 관계자는 “적정의견 비율은 신외감법 개정 후 계속 감소했는데, 주기적지정 등 감사인 변경에도 불구하고 최근 하락세는 둔화되고 있다”면서 “재무제표 신뢰성 및 회계투명성 제고를 위해 시행된 신규제도가 급격한 시장변화를 수반하지 않고 안착되고 있는 것으로 평가된다”고 말했다.

그는 이어 “외부감사인이 이용자의 주의환기가 필요하다고 판단하여 감사보고서에 강조사항을 기재한 회사가 대폭 늘었다”면서 “감사보고서 이용자들은 재무제표를 이해하는 데 중요하다고 판단해 감사인이 기재한 강조사항에 유의할 필요가 있다”고 덧붙였다.