(이베스트투자증권)

이베스트투자증권은 한국금융지주에 대해 3일 다각화된 사업구조를 바탕으로 고수익성 창출역량이 유지되고 있다며 투자의견 '매수', 목표주가 14만 원을 제시했다.

전배승 연구원은 "2분기 순이익은 3020억 원으로 시장예상을 웃돌며 견조한 실적흐름 유지했다"며 "사모펀드 배상과 관련해 약 500억 원의 추가비용 인식과 업황지표 둔화에도 분기 ROE(자기자본이익률) 20% 수준의 고수익성이 지속됐다"고 분석했다.

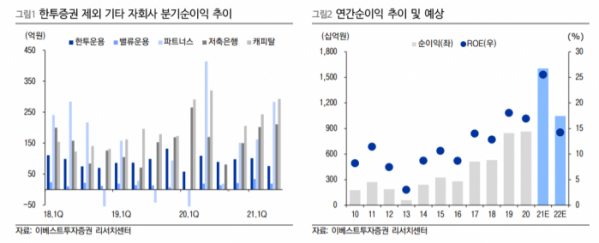

전 연구원은 "한국투자증권 순영업수익은 지난 분기 대비 24% 감소했고, 영업외손실이 발생하면서 순이익 규모는 2000억 원을 밑돌았다"며 "파트너스와 저축은행, 캐피탈 실적이 호조를 보이며 3개사 합산순이익이 787억 원으로 1분기 대비 30% 증가해 이익기여도가 확대됐다"고 설명했다.

그는 "6월 이후 거래대금 감소세가 일단락됐고, 부동산 PF를 중심으로 IB 수익의 견조한 흐름이 이어지면서 하반기 증권수수료 수익이 증가할 것으로 보인다"며 "3분기 중에는 카카오뱅크 상장에 따른 지분율 하락으로 약 5000억 원의 추가 수익 인식이 가능해 이익규모가 크게 확대될 전망이다"고 내다봤다.

이어 "내년 일회성 이익을 제외한 순이익 규모가 1조2000억 원에 달할 것으로 보여 큰 폭의 이익 성장과 고수익성 시현이 가능할 전망이다"며 "PBR(주가순자산비율) 0.8배의 현 주가는 예상수익성 대비 저평가 정도가 크다고 판단해 최근 주가조정을 매수 기회로 활용해야 한다"고 덧붙였다.